Calcolo ravvedimento operoso

Programma gratuito che effettua i calcoli richiesti per aderire al ravvedimento operoso – E’ sufficiente inserire solo quattro dati ed il gioco è fatto – In fine, appare il prospetto del modello F24 da utilizzare per provvedere al pagamento

Itieffe è lieta di presentarvi un potente strumento che vi aiuterà a calcolare il ravvedimento operoso in modo rapido e preciso. Il nostro programma è stato progettato per semplificare e automatizzare il processo di determinazione delle sanzioni e degli interessi dovuti in caso di ritardato pagamento di imposte o contributi previdenziali. Il ravvedimento operoso è un argomento complesso e importante nel contesto della conformità fiscale e previdenziale, ed è fondamentale calcolarlo correttamente per evitare penalizzazioni e conformarsi alle leggi vigenti.

Funzionalità principali:

- Inserimento dei dati: il programma ti consente di inserire tutti i dati rilevanti, compresi l’importo dovuto, la data di scadenza originale e la data effettiva di pagamento.

- Calcolo automatico: una volta inseriti i dati, il programma eseguirà automaticamente i calcoli necessari per determinare l’importo del ravvedimento operoso. Non è necessario eseguire manualmente complesse formule matematiche.

- Visualizzazione chiara dei risultati: i risultati vengono visualizzati in modo chiaro e dettagliato, consentendoti di comprendere facilmente come è stato calcolato il ravvedimento operoso.

- Stampa o esportazione dei report: puoi stampare o esportare i report generati dal programma per tenerli come documentazione o condividerli con professionisti fiscali o enti previdenziali, se necessario.

- Aggiornamenti delle leggi e delle tariffe: il programma verrà costantemente aggiornato per riflettere le modifiche nelle leggi fiscali e previdenziali, garantendo che i calcoli siano sempre conformi alle normative più recenti.

Utilizzo del programma:

- Inserimento dei dati: avvia il programma e inserisci i dati relativi all’imposta o al contributo su cui desideri calcolare il ravvedimento operoso.

- Calcolo automatico: il programma eseguirà automaticamente i calcoli, considerando le tariffe e le scadenze specifiche in vigore al momento del calcolo.

- Visualizzazione dei risultati: i risultati verranno mostrati chiaramente, indicando l’importo del ravvedimento operoso e qualsiasi altra informazione rilevante.

- Stampa o esportazione: se necessario, puoi stampare o esportare il report per fini di archiviazione o comunicazione con le autorità fiscali.

Nota importante:

Questo programma è stato sviluppato con l’obiettivo di semplificare e migliorare il processo di calcolo del ravvedimento operoso, ma è fondamentale consultare un professionista fiscale o un consulente legale per garantire la piena conformità alle leggi e regolamenti locali. Il programma è una risorsa di supporto, ma non sostituisce il consiglio professionale.

La corretta determinazione del ravvedimento operoso è cruciale per una gestione finanziaria prudente e conforme. Speriamo che questo strumento ti sia di grande aiuto nella gestione delle tue questioni fiscali e previdenziali.

Calcolo ravvedimento operoso

Vi è mai capitato di non pagare tasse nei tempi prestabiliti?

La domanda che ci si pone è: “E adesso che faccio”?

Disperatamente apriamo il sito dell’Agenzia delle Entrate per trovare una soluzione ed è allora che il cervello va in tilt.

Se paghi con un ritardo x, devi aumentare la sanzione di un tot, se paghi con un ritardo y, la sanzione varia di due tot, però se ti avvali del Ravvedimento operoso, allora devi pagare o 1/3 o 1/10 o 1/9 etc. (e ancora non sono soddisfatti).

Non basta essere sanzionati a volte solo per una banale dimenticanza, ti debbono anche maltrattare psicologicamente. Ma non sarebbe sufficiente creare un programmino con il quale l’utente, inserendo i pochi dati che occorrono (sono quattro), trova tranquillamente il dovuto da pagare? Lo inserisce nel Modello F24 ed il gioco è fatto.

Nel sito dell’Agenzia delle Entrate è presente un programma applicativo per effettuare i calcoli delle sanzioni e degli interessi ma non risulta di facile utilizzo.

Noi di Itieffe proponiamo un programma semplicissimo utilizzabile da chiunque, ove inserendo quattro dati, troviamo il prospetto precompilato del modello F24 da utilizzare per regolarizzare il tutto.

Ovviamente le informazioni fornite in questa sezione si intendono a carattere indicativo e ognuno è tenuto a controllare l’esattezza dei calcoli.

Calcolo ravvedimento operoso

Il ravvedimento operoso è stato introdotto dall’ art. 13 del DLGS 472/97 e permette al contribuente di regolarizzare spontaneamente il mancato (o insufficiente) versamento delle imposte prima che egli sia stato formalmente avvisato dall’amministrazione di eventuali procedure di ispezione, verifica o accertamento a suo carico.

Per quanto concerne le imposte gestite direttamente dall’Agenzia delle Entrate, come ad esempio le imposte sui redditi, le modifiche introdotte dal DLGS 158/2015 (nuovo comma 1-ter del citato art. 13) prevedono che il ravvedimento operoso sia possibile anche se è già iniziata un’ispezione tributaria purché non sia stato notificato alcun atto di liquidazione o di accertamento (comprese le comunicazioni da controllo automatizzato e formale delle dichiarazioni).

La regolarizzazione avviene attraverso il versamento dell’imposta dovuta, maggiorata degli interessi legali, e di una sanzione ridotta il cui importo è tanto più basso quanto prima avviene il ravvedimento.

Il versamento della sanzione ridotta deve essere eseguito contestualmente alla regolarizzazione dell’imposta e al pagamento degli interessi; in altre parole il pagamento delle tre somme (imposta, sanzione e interessi) avviene tramite un solo modello F24 nel quale le tre voci vanno mantenute separate, ciascuna con il suo codice tributo.

È bene tuttavia precisare che, come stabilito dal comma 1-quater dell’art. 13, il ricorso al ravvedimento operoso non impedisce in ogni caso all’Amministrazione di intraprendere successive azioni di verifica e accertamento a carico del contribuente.

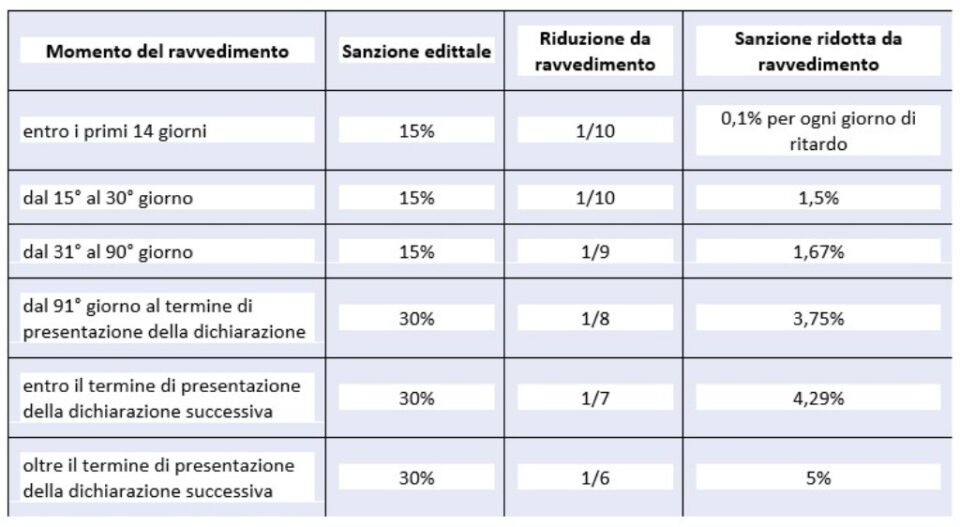

In particolare le sanzioni edittali applicabili ordinariamente e quelle ridotte a seguito dell’eventuale ravvedimento operoso, possono essere riepilogate nel modo indicato nella tabella seguente:

Calcolo ravvedimento operoso

Tipi si ravvedimento per limiti temporali

- ravvedimento sprint: esercitabile entro il 14° giorno dalla scadenza naturale del versamento, con l’applicazione di una sanzione pari allo 0,1% giornaliero e quindi fino ad un massimo dell’1,4% e l’interesse al tasso legale che dall’ 01/01/2022 è pari all’1,25% (se ad esempio il ritardo è di 8 giorni, verrà applicata la sanzione dello 0,80% (0,10% x 8 giorni = 0,80%), dal quindicesimo giorno fino al trentesimo giorno, invece troverà applicazione la sanzione del 1,50% (ravvedimento breve).

- ravvedimento breve: per versamenti eseguiti oltre il 14° giorno ma entro il 30°; in questo caso la sanzione è pari all’1,5% (1/10 del 15%), oltre all’interesse al tasso legale che dal 01/01/2022 è pari allo 1,25%;

- ravvedimento intermedio: per versamenti eseguiti oltre il 30° giorno ma entro il 90°; la sanzione applicabile è pari all’1,67% (1/9 del 15%), oltre all’interesse al tasso legale che dal 01/01/2022 è pari allo 1,25%;

- ravvedimento lungo (entro un anno): per versamenti eseguiti entro 1 anno o se prevista la dichiarazione entro il termine di presentazione della dichiarazione relativa all’anno in cui la violazione è stata commessa; la sanzione applicabile è pari al 3,75 (1/8 del minimo che oltre i 90 giorni è del 30%), oltre gli interessi al tasso legale che dal 01/01/2022 è pari allo 1,25%;

- ravvedimento biennale: per versamenti eseguiti entro il termine di presentazione della dichiarazione relativa all’anno successivo o se non è prevista la dichiarazione due anni dall’omissione; la sanzione applicabile è pari al 4,29 (1/7 del minimo), oltre gli interessi al tasso legale che dal 01/01/2022 è pari allo 1,25%;

- ravvedimento lunghissimo o ultra biennale: per versamenti eseguiti oltre un anno; la sanzione applicabile è pari al 5,00% (1/6 del minimo), oltre gli interessi al tasso legale che dal 01/01/2022 è pari allo1,25%.

Tabella sinottica violazioni |

|||

| Violazione art. 13 comma 1 del Dlgs.vo n. 472 del 1997 | Sanzione | Limiti temporali | Tipologia di tributo |

| Ravvedimento sprint | 0,1% per ogni giorno (in tali casi la sanzione del 15% è ulteriormente ridotta a 1/15 per ogni giorno di ritardo (1%) | Entro 14 giorni dalla scadenza | Omessi e tardivi versamenti di imposte e ritenute |

| Ravvedimento breve | 1/10 del minimo (1,5%) | Entro 30 giorni dalla data della violazione | Omesso versamento Tutti I tributi |

| Ravvedimento entro 90 gg | 1/9 del minimo (1,67%) | Entro il 90 giorno successivo al termine per la presentazione della dichiarazione, ovvero, quando non è prevista la dichiarazione periodica, entro 90 giorni dall’omissione | Errori ed omissioni in genere, formali e sostanziali, compresi gli omessi versamenti. Tutti i tributi |

| Ravvedimento trimestrale | 1/9 del minimo (1,67%) | Per il versamento delle rate omesse dopo la prima nei casi di accertamento con adesione, concordato, conciliazione, avvisi bonari. Resta la possibilità di utilizzare il ravvedimento sprint o breve se la regolarizzazione avviene in minor termine | Tutti i tributi |

| Ravvedimento lungo | 1/8 del minimo (3,75%) | Entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, entro un anno dall’omissione o dall’errore | Errori ed omissioni in genere, formali e sostanziali, compresi gli omessi versamenti. Tutti I tributi. |

| Ravvedimento biennale | 1/7 del minimo (4,29%) | Entro il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, entro due anni dall’omissione o dall’errore | Errori ed omissioni in genere, formali e sostanziali, compresi gli omessi versamenti. Tutti I tributi amministrati dall’Agenzia delle Entrate |

| Ravvedimento ultra annuale | 1/6 del minimo (5%) | Oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, oltre due anni dall’omissione o dall’errore | Errori ed omissioni in genere, formali e sostanziali, compresi gli omessi versamenti. Tutti i tributi amministrati dall’Agenzia delle Entrate. |

| Ravvedimento successivo a P.V.C. (processo verbale di constatazione) | 1/5 del minimo (6%) | Se la regolarizzazione avviene dopo la constatazione della violazione del P.V.C. fatta esclusione per i casi di mancata emissione di ricevuta fiscale, DDT, scontrini fiscali o di omessa installazione dei misuratori fiscali | Errori ed omissioni in genere, formali e sostanziali, compresi gli omessi versamenti. Tutti I tributi amministrati dall’Agenzia delle Entrate. |

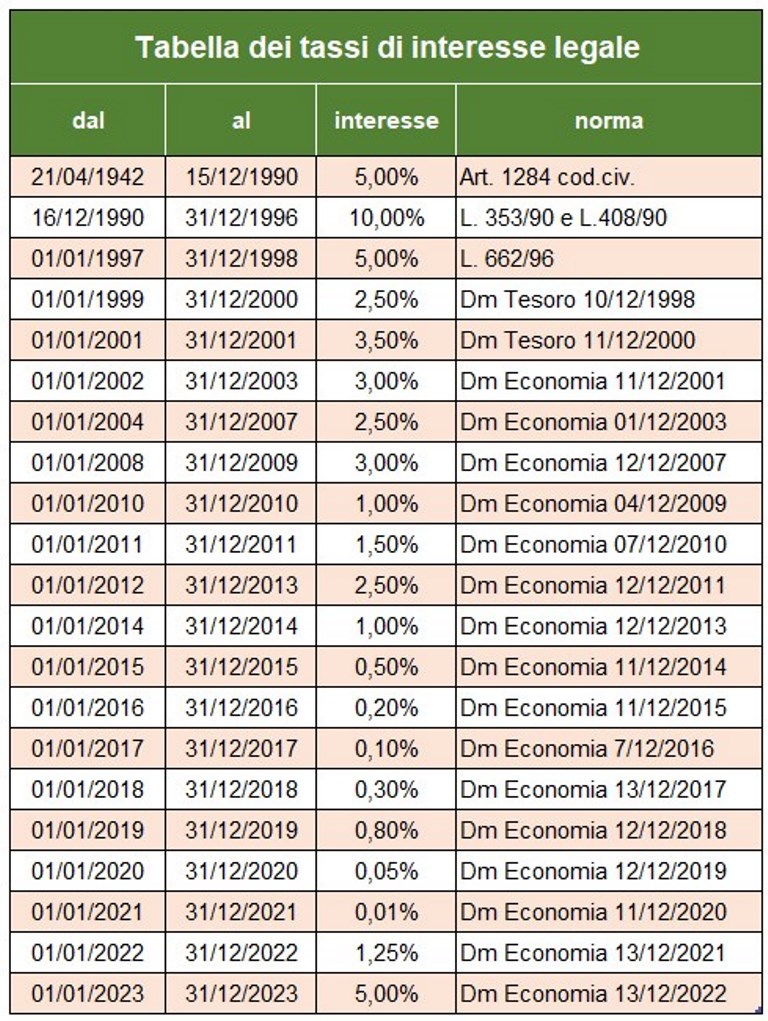

Oltre al versamento dell’imposta dovuta e della sanzione normativamente prevista, occorre procedere al versamento degli interessi di mora al tasso legale pro tempore vigente. Dal 1° gennaio 2023 tale tasso risulta stabilito nella misura del 5%.

Il versamento degli interessi da ravvedimento va effettuato su Mod. F24 in via separata, con utilizzo degli appositi codici tributo.

Calcolo ravvedimento operoso

Altri tipi di ravvedimento (non contemplati nel programma)

Regime sanzionatorio dell’INDEBITA COMPENSAZIONE CREDITI INESISTENTI in Mod. F24

L’art. 27, comma 18 recita:

“l‘utilizzo in compensazione di crediti inesistenti per il pagamento di somme dovute è punito con la sanzione dal cento al duecento per cento della misura dei crediti stessi “.

Omessa presentazione del modello F24 a saldo zero

Chi opera una compensazione orizzontale deve sempre presentare il modello F24, anche quando esso ha un saldo pari a zero. Il modello permette, infatti, a tutti gli Enti di venire a conoscenza dei versamenti e delle compensazioni operate e consente all’Agenzia delle Entrate di attribuire le somme spettanti a ciascuno.

L’omessa o ritardata presentazione del modello F24 con saldo a zero può, essere regolarizzata. La Circolare n. 54/E del 19 giugno 2002, l’Agenzia delle Entrate ha chiarito che per regolarizzare tale violazione è necessario:

a) presentare il modello F24, entro il termine di presentazione della dichiarazione relativa all’anno in cui è stata commessa la violazione;

b) versare una sanzione ridotta, pari a:

– €. 5,56 (1/9 della sanzione amministrativa di €. 50) se il ritardo non è superiore a 5 giorni;

– €. 11,11 (1/9 della sanzione amministrativa di €. 100) se il ritardo è compreso tra 6 e 90 giorni;

– €. 12,50 (1/8 della sanzione amministrativa di €. 100) se il modello è presentato entro un anno dall’omissione.

Ravvedimento Speciale 2023

L’articolo 1, commi da 174 a 178 della Legge n. 197 del 29 dicembre 2022 (cd. ‘Legge di Bilancio 2023), relativamente ai tributi amministrati dall’Agenzia delle Entrate, introduce una nuova modalità di ravvedimento che interessa le dichiarazioni validamente presentate (pertanto non quelle omesse!) relative al periodo di imposta 2021 e precedenti (è pertanto escluso il periodo d’imposta 2022). La regolarizzazione richiede il versamento di una sanzione ridotta pari ad 1/18 del minimo, oltre all’imposta ed agli interessi calcolati al saggio legale. Il versamento può essere effettuato in unica soluzione entro il 31 marzo 2023, ovvero in otto rate trimestrali, maggiorate degli interessi nella misura del 2%.

Il ‘Ravvedimento Speciale’ è possibile per le violazioni non ancora contestate alla data di versamento.

Per i versamenti è necessario utilizzare:

- il modello F24, per le imposte sui redditi, le relative imposte sostitutive, l’Iva, l’Irap e l’imposta sugli intrattenimenti

- il modello F23, per l’imposta di registro e gli altri tributi indiretti.

- l’F24 Elide per tributi, sanzioni e interessi, connessi alla registrazione dei contratti di locazione e affitto di beni immobili

Calcolo ravvedimento operoso

Andiamo ad analizzare il programma

Con questo programma è possibile calcolare il ravvedimento operoso per i principali codici tributo delle imposte dirette (IRPEF, IRAP, Addizionali Comunali, Cedolare Secca ecc.) e visualizzare un semplice prospetto che può essere utilizzato per la compilazione del modello di versamento F24 con i codici tributo per sanzioni e interessi ed il riepilogo dei calcoli effettuati.

Le sanzioni applicate dal programma, sono di seguito riportate

Per il calcolo degli interessi il programma utilizza la tabella aggiornata degli interessi legali, (utilizzata anche in altri ambiti), e tiene conto del cosiddetto ravvedimento sprint con sanzioni ridotte se la regolarizzazione dell’omesso versamento avviene con un ritardo non superiore a 15 giorni.

Vediamo come procedere

Dati per calcoli

1 – inserire codice tributo imposta non versata;

2 – data in cui doveva essere versata l’imposta;

3 – data del versamento da ravvedimento;

4 – importo non versato (omesso o insufficiente);

Risultati

5 – giorni di ritardo del versamento;

6 – codici tributi e relative somme da versare.

Non occorre altro, l’importo totale del ravvedimento è stato calcolato.

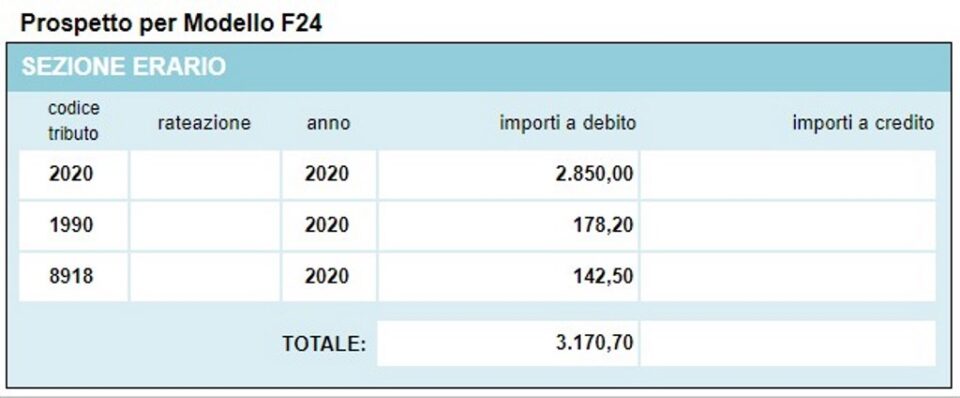

Il programma propone anche il prospetto del modello F24 realizzato con i calcoli effettuati.

Altri programmi gratuiti dello stesso genere offerti da itieffe ▼

Calcolo ravvedimento operoso

Il programma sotto riportato è di libero utilizzo.

Per accedere alla versione riservata (vedi sotto), a pagina intera e senza pubblicità, bisogna essere iscritti.

Ti puoi iscrivere ora cliccando QUI