Berechnung der mühsamen Reue

Kostenloses Programm, das die für den Beitritt zur freiwilligen Reform erforderlichen Berechnungen durchführt. Es reicht aus, nur vier Daten einzugeben, und das war's. Abschließend scheint die F24-Formularerklärung für die Zahlung verwendet zu werden

Itieffe freut sich, Ihnen ein leistungsstarkes Tool vorstellen zu können, mit dem Sie Ihre freiwillige Reue schnell und präzise berechnen können. Unser Programm soll den Prozess der Ermittlung von Strafen und Zinsen bei verspäteter Zahlung von Steuern oder Sozialversicherungsbeiträgen vereinfachen und automatisieren. Fleißige Reue ist im Rahmen der Steuer- und Sozialversicherungs-Compliance ein komplexes und wichtiges Thema, dessen korrekte Berechnung unerlässlich ist, um Strafen zu vermeiden und die geltenden Gesetze einzuhalten.

Haupteigenschaften:

- Dateneingabe: Das Programm ermöglicht Ihnen die Eingabe aller relevanten Daten, einschließlich des geschuldeten Betrags, des ursprünglichen Fälligkeitsdatums und des tatsächlichen Zahlungsdatums.

- Automatische Berechnung: Sobald die Daten eingegeben wurden, führt das Programm automatisch die notwendigen Berechnungen durch, um die Höhe der freiwilligen Entschädigung zu ermitteln. Es ist nicht erforderlich, komplexe mathematische Formeln manuell auszuführen.

- Übersichtliche Darstellung der Ergebnisse: Die Ergebnisse werden übersichtlich und detailliert dargestellt, sodass Sie leicht nachvollziehen können, wie die freiwillige Reue berechnet wurde.

- Berichte drucken oder exportieren: Sie können die vom Programm generierten Berichte ausdrucken oder exportieren, um sie als Dokumentation aufzubewahren oder sie bei Bedarf an Steuerfachleute oder Sozialversicherungsträger weiterzugeben.

- Gesetzes- und Gebührenaktualisierungen: Das Programm wird ständig aktualisiert, um Änderungen in den Steuer- und Sozialversicherungsgesetzen zu berücksichtigen und sicherzustellen, dass die Berechnungen stets den neuesten Vorschriften entsprechen.

Verwendung des Programms:

- Dateneingabe: Starten Sie das Programm und geben Sie die Daten zu der Steuer oder Abgabe ein, für die Sie die freiwillige Reue berechnen möchten.

- Automatische Berechnung: Das Programm führt die Berechnungen automatisch durch und berücksichtigt dabei die spezifischen Tarife und Fristen, die zum Zeitpunkt der Berechnung gelten.

- Ergebnisse anzeigen: Die Ergebnisse werden übersichtlich dargestellt und geben die Höhe der freiwilligen Reue sowie alle anderen relevanten Informationen an.

- Drucken oder exportieren: Bei Bedarf können Sie den Bericht zu Archivierungszwecken oder zur Kommunikation mit Steuerbehörden ausdrucken oder exportieren.

Wichtiger Hinweis:

Dieses Programm wurde mit dem Ziel entwickelt, den Prozess der Berechnung der Steuerkonformität zu vereinfachen und zu verbessern. Es ist jedoch unerlässlich, einen Steuerberater oder Rechtsberater zu konsultieren, um die vollständige Einhaltung der örtlichen Gesetze und Vorschriften sicherzustellen. Das Programm dient der Unterstützung, ersetzt jedoch keine professionelle Beratung.

Die richtige Festlegung der freiwilligen Reue ist für eine umsichtige und gesetzeskonforme Finanzverwaltung von entscheidender Bedeutung. Wir hoffen, dass Ihnen dieses Tool bei der Bewältigung Ihrer Steuer- und Sozialversicherungsangelegenheiten eine große Hilfe sein wird.

Berechnung der mühsamen Reue

Haben Sie schon einmal Steuern nicht rechtzeitig gezahlt?

Da stellt sich die Frage: „Und was mache ich jetzt“?

Verzweifelt öffnen wir die Website der Revenue Agency, um eine Lösung zu finden, und dann spielt das Gehirn verrückt.

Zahlen Sie mit x Verspätung, müssen Sie die Strafe um einen bestimmten Betrag erhöhen, zahlen Sie mit y Verspätung, variiert die Strafe um zwei Summen, machen Sie hingegen Gebrauch von der fleißigen Reue, dann müssen Sie entweder 1/3 oder zahlen 1/10 oder 1/9 usw. (und sie sind immer noch nicht zufrieden).

Es reicht nicht aus, manchmal nur für ein unbedeutendes Versehen sanktioniert zu werden, sie müssen dich auch psychisch missbrauchen. Aber würde es nicht reichen, ein kleines Programm zu erstellen, mit dem der Benutzer durch Eingabe der wenigen erforderlichen Daten (es sind vier) leicht herausfinden kann, was zu zahlen ist? Er fügt es in das F24-Modell ein und das Spiel ist fertig.

Auf der Website der Agentur für Einnahmen gibt es ein Anwendungsprogramm zur Berechnung von Strafen und Zinsen, aber es ist nicht einfach zu bedienen.

Wir von Itiefe bieten ein sehr einfaches Programm an, das von jedem verwendet werden kann, wo wir durch die Eingabe von vier Daten den vorkompilierten Prospekt des F24-Modells finden, mit dem alles reguliert werden kann.

Selbstverständlich sind die in diesem Abschnitt bereitgestellten Informationen als Richtwerte zu verstehen und jeder ist verpflichtet, die Genauigkeit der Berechnungen zu überprüfen.

Berechnung der mühsamen Reue

Die aktive Buße wurde durch Kunst eingeführt. 13 des gesetzesvertretenden Dekrets 472/97 und ermöglicht es dem Steuerzahler, die fehlgeschlagene (oder unzureichende) Zahlung von Steuern spontan zu regulieren, bevor er von der Verwaltung förmlich über ein gegen ihn gerichtetes Inspektions-, Überprüfungs- oder Bewertungsverfahren benachrichtigt wurde.

In Bezug auf die direkt von der Agentur der Einnahmen verwalteten Steuern, wie zum Beispiel Einkommenssteuern, sehen die durch das Gesetzesdekret 158/2015 eingeführten Änderungen (neuer Absatz 1-ter des oben genannten Artikels 13) vor, dass die freiwillige Reue möglich ist, auch wenn es sich um eine Steuer handelt Prüfung bereits begonnen hat, sofern keine Liquidations- oder Veranlagungsurkunde (einschließlich Mitteilungen aus der automatisierten und förmlichen Rückgabekontrolle) angezeigt wurde.

Die Regulierung erfolgt durch Zahlung der geschuldeten Steuer zuzüglich gesetzlicher Zinsen und einer reduzierten Geldbuße, je niedriger der Betrag, desto früher erfolgt die Reue.

Die Zahlung der ermäßigten Geldbuße muss gleichzeitig mit der Regulierung der Steuer und der Zahlung der Zinsen erfolgen; Mit anderen Worten, die Zahlung der drei Beträge (Steuer, Bußgeld und Zinsen) erfolgt über ein einziges F24-Formular, in dem die drei Posten mit jeweils einem eigenen Steuercode getrennt geführt werden müssen.

Es ist jedoch zu beachten, dass, wie in Absatz 1-Quater der Kunst festgelegt. 13 hindert der Rückgriff auf aktive Reue die Verwaltung in keinem Fall daran, nachträgliche Überprüfungs- und Bewertungsmaßnahmen gegen den Steuerzahler durchzuführen.

Insbesondere die normalerweise anwendbaren gesetzlichen Sanktionen und diejenigen, die nach aktiver Reue reduziert werden, können wie in der folgenden Tabelle angegeben zusammengefasst werden:

Berechnung der mühsamen Reue

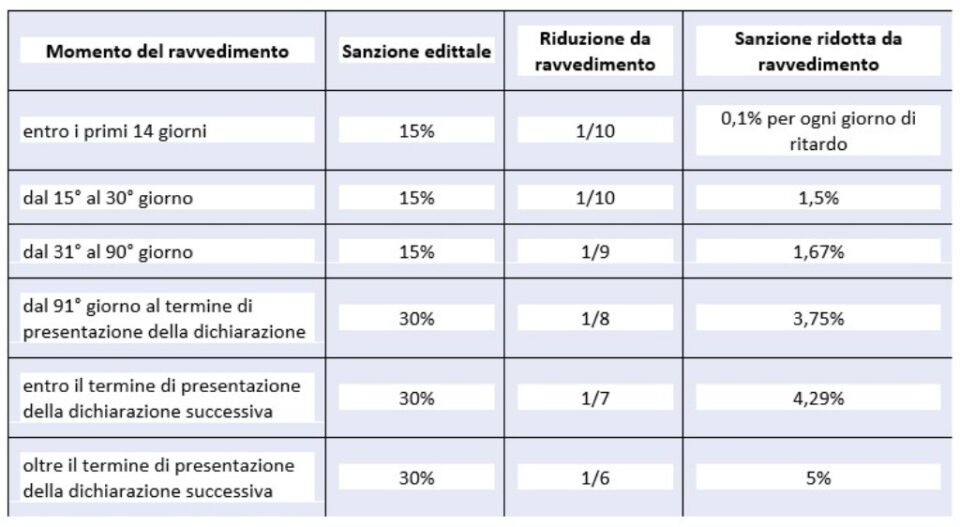

Arten der Buße für Fristen

- Sprint-Reue: ausübbar innerhalb des 14. Tages nach dem natürlichen Ablauf der Zahlung, mit Anwendung einer Strafe in Höhe von 0,1 % pro Tag und daher bis zu einem Maximum von 1,4 % und Zinsen zum gesetzlichen Satz, die ab dem 01. 01 entspricht 2022 % (z. B. wenn die Verspätung 1,25 Tage beträgt, wird eine Strafe von 8 % verhängt (0,80 % x 0,10 Tage = 8 %), vom fünfzehnten Tag bis zum dreißigsten Tag, statt der Strafe von 0,80 % angewendet (kurze Korrektur).

- kurze Reue: für Zahlungen, die nach dem 14. Tag, aber vor dem 30. geleistet wurden; in diesem Fall beträgt die Geldbuße 1,5 % (1/10 von 15 %), zusätzlich zu den gesetzlichen Zinsen, die ab dem 01 01 % betragen;

- Zwischenreue: für Zahlungen nach dem 30. Tag, aber innerhalb des 90. Tages; die geltende Geldbuße beträgt 1,67 % (1/9 von 15 %), zusätzlich zu den gesetzlichen Zinsen, die ab dem 01 01 % betragen;

- lange Reue (innerhalb eines Jahres): für Zahlungen innerhalb von 1 Jahr oder, falls vorgesehen, die Erklärung innerhalb der Frist zur Abgabe der Erklärung, die sich auf das Jahr bezieht, in dem der Verstoß begangen wurde; die anwendbare Geldbuße beträgt 3,75 (1/8 des Minimums, was 90 % über 30 Tage hinaus entspricht), zuzüglich Zinsen zum gesetzlichen Zinssatz, der ab dem 01 01 % beträgt;

- zweijährliche Reue: bei Zahlungen, die innerhalb der Abgabefrist für das Folgejahr geleistet wurden oder wenn die Abgabe nicht vorgesehen ist, zwei Jahre ab dem Versäumnis; die geltende Geldbuße beträgt 4,29 (1/7 des Mindestbetrags) zuzüglich Zinsen zum gesetzlichen Zinssatz, der ab dem 01 01 % beträgt;

- sehr lange oder über zweijährige Reue: für Zahlungen, die über ein Jahr geleistet wurden; Die geltende Geldbuße beträgt 5,00 % (1/6 des Mindestbetrags) zuzüglich Zinsen zum gesetzlichen Zinssatz, der ab dem 01 01 % beträgt.

Synoptische Tabelle der Verstöße |

|||

| Verstoß gegen Art. 13 Absatz 1 des Gesetzesdekrets Nr. 472 von 1997 | Sanktion | Zeitbegrenzungen | Art der Steuer |

| Reue sprinten | 0,1 % für jeden Tag (in solchen Fällen reduziert sich die Geldbuße von 15 % weiter auf 1/15 für jeden Tag der Verspätung (1 %) | Innerhalb von 14 Tagen nach Ablauf der Frist | Unterlassene und verspätete Zahlung von Steuern und Quellensteuern |

| Kurze Reue | 1/10 des Minimums (1,5 %) | Innerhalb von 30 Tagen ab dem Datum des Verstoßes | Nichtzahlung aller Steuern |

| Revision innerhalb von 90 Tagen | 1/9 des Minimums (1,67 %) | Innerhalb des 90. Tages nach Ablauf der Rückgabefrist oder, wenn die regelmäßige Rückgabe nicht vorgesehen ist, innerhalb von 90 Tagen nach Unterlassung | Fehler und Auslassungen im Allgemeinen, formal und materiell, einschließlich unterlassener Zahlungen. Alle Ehrungen |

| Quartalsbericht | 1/9 des Minimums (1,67 %) | Für unterlassene Ratenzahlungen nach dem ersten bei Veranlagung mit Abnahme, Einigung, Schlichtung, einvernehmlichen Kündigungen. Es bleibt die Möglichkeit, den Sprint oder die Kurzkorrektur zu nutzen, wenn die Regularisierung in kürzerer Zeit erfolgt | Alle Ehrungen |

| Lange Reue | 1/8 des Minimums (3,75 %) | Innerhalb der Abgabefrist für die Erklärung in Bezug auf das Jahr, in dem der Verstoß begangen wurde, oder, wenn keine regelmäßige Erklärung erforderlich ist, innerhalb eines Jahres nach der Unterlassung oder dem Fehler | Fehler und Auslassungen im Allgemeinen, formal und materiell, einschließlich unterlassener Zahlungen. Alle Ehrungen. |

| Zweijährliche Überprüfung | 1/7 des Minimums (4,29 %) | Innerhalb der Frist für die Abgabe der Erklärung, die sich auf das Jahr bezieht, das auf das Jahr folgt, in dem der Verstoß begangen wurde, oder, wenn keine regelmäßige Rückgabe erforderlich ist, innerhalb von zwei Jahren nach dem Versäumnis oder Fehler | Fehler und Auslassungen im Allgemeinen, formal und materiell, einschließlich unterlassener Zahlungen. Alle Steuern, die von der Revenue Agency verwaltet werden |

| Ultrajährliche Korrektur | 1/6 des Minimums (5 %) | Über die Frist für die Einreichung der Erklärung hinaus, die sich auf das Jahr bezieht, das auf das Jahr folgt, in dem der Verstoß begangen wurde, oder, wenn keine regelmäßige Rückgabe erforderlich ist, über zwei Jahre nach der Unterlassung oder dem Fehler | Fehler und Auslassungen im Allgemeinen, formal und materiell, einschließlich unterlassener Zahlungen. Alle Steuern, die von der Revenue Agency verwaltet werden. |

| Korrektur nach VES (Befundverbal) | 1/5 des Minimums (6 %) | Wenn die Regulierung erfolgt, nachdem der Verstoß gegen die PVC festgestellt wurde, ausgenommen die Fälle der Nichtausstellung einer Steuerquittung, eines Beförderungsdokuments, Quittungen oder einer Nichtinstallation von Steuerzählern | Fehler und Auslassungen im Allgemeinen, formal und materiell, einschließlich unterlassener Zahlungen. Alle Steuern, die von der Revenue Agency verwaltet werden. |

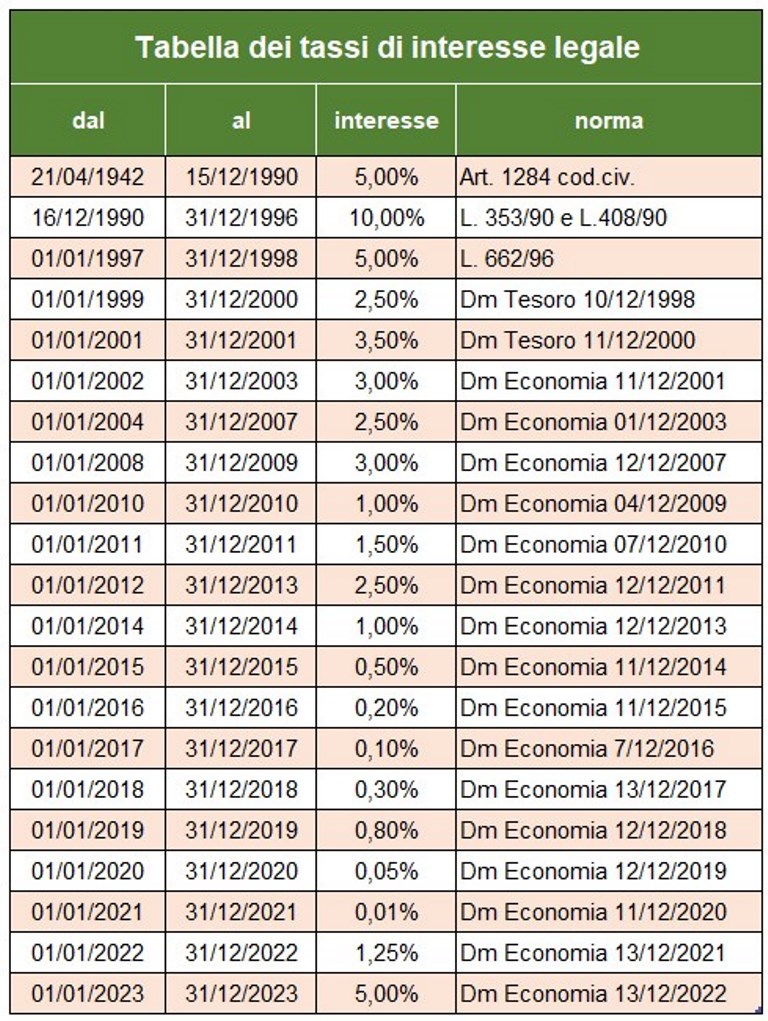

Neben der Zahlung der geschuldeten Steuer und der gesetzlich vorgesehenen Strafe ist es erforderlich, die Zahlung von Verzugszinsen zum jeweils geltenden gesetzlichen Zinssatz vorzunehmen. Ab dem 1. Januar 2023 beträgt dieser Satz 5 %.

Die Zahlung der Zinsen aus der Änderung muss auf dem Formular F24 separat unter Verwendung der entsprechenden Steuerkennzeichen erfolgen.

Berechnung der mühsamen Reue

Andere Arten der Buße (nicht im Programm vorgesehen)

Strafregelung für UNZULÄSSIGE VERRECHNUNG NICHT VORHANDENER GUTSCHRIFTEN im Formular F24

Die Kunst. 27, § 18 lautet:

"L.Die Verwendung nicht vorhandener Kredite als Ausgleich für die Zahlung fälliger Beträge wird mit einer Geldbuße in Höhe von einhundert bis zweihundert Prozent des Betrags der Kredite selbst geahndet ".

Versäumnis, das F24-Formular mit Nullsaldo vorzulegen

Wer einen Horizontalausgleich durchführt, muss immer das Formular F24 vorlegen, auch wenn es einen Nullsaldo hat. Tatsächlich ermöglicht das Modell allen Einheiten, sich über die geleisteten Zahlungen und Entschädigungen zu informieren, und ermöglicht es der Einnahmenagentur, die fälligen Beträge jeder einzelnen zuzuordnen.

Die unterbliebene oder verspätete Darstellung des F24-Modells mit Nullsaldo kann reguliert werden. Rundschreiben Nr. 54/E vom 19. Juni 2002 stellte die Agentur der Einnahmen klar, dass zur Regulierung dieses Verstoßes Folgendes erforderlich ist:

a) das Formular F24 innerhalb der Frist für die Einreichung der Erklärung für das Jahr, in dem der Verstoß begangen wurde, einreichen;

b) Zahlung einer reduzierten Geldbuße in Höhe von:

– €. 5,56 (1/9 der Verwaltungsstrafe von 50 €), wenn die Verspätung 5 Tage nicht überschreitet;

– €. 11,11 (1/9 der Verwaltungsstrafe von 100 €), wenn die Verspätung zwischen 6 und 90 Tagen beträgt;

– €. 12,50 (1/8 des Bußgeldes von 100 €), wenn das Modell innerhalb eines Jahres nach Unterlassung vorgelegt wird.

Sonderregelung 2023

Artikel 1, Absätze 174 bis 178 des Gesetzes Nr. 197 vom 29. Dezember 2022 (das sogenannte „Haushaltsgesetz 2023“) in Bezug auf die von der Einnahmenbehörde verwalteten Steuern führt eine neue Reuemethode ein, die sich auf ordnungsgemäß vorgelegte Erklärungen (also nicht auf die unterlassenen!) für den Steuerzeitraum 2021 auswirkt und früher (der Steuerzeitraum 2022 ist daher ausgeschlossen). Die Regularisierung erfordert die Zahlung einer reduzierten Vertragsstrafe in Höhe von 1/18 des Mindestbetrags zusätzlich zu den zum gesetzlichen Satz berechneten Steuern und Zinsen. Die Zahlung kann in einer Rate bis zum 31. März 2023 oder in acht vierteljährlichen Raten, erhöht um 2 % Zinsen, erfolgen.

Das 'Special Ruling' ist für Verstöße möglich, die zum Zeitpunkt der Zahlung noch nicht bestritten wurden.

Für Zahlungen müssen Sie verwenden:

- das Formular F24 für Einkommenssteuern, damit verbundene Ersatzsteuern, Mehrwertsteuer, Irap und Vergnügungssteuer

- das F23-Modell für die Zulassungssteuer und andere indirekte Steuern.

- die F24 Elide für Steuern, Strafen und Zinsen im Zusammenhang mit der Registrierung von Pacht- und Mietverträgen von Immobilien

Berechnung der mühsamen Reue

Lassen Sie uns das Programm analysieren

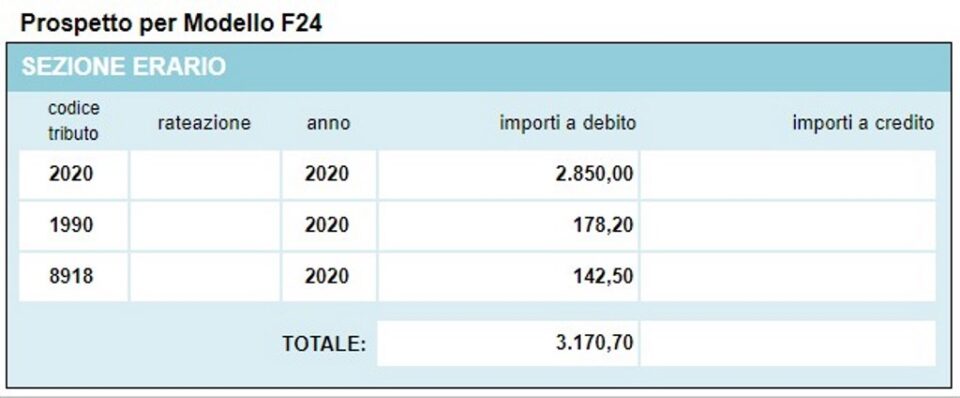

Mit diesem Programm ist es möglich, die freiwillige Korrektur für die wichtigsten direkten Steuercodes (IRPEF, IRAP, kommunale Zuschläge, Cedolare Secca usw.) zu berechnen und einen einfachen Prospekt anzuzeigen, der zur Erstellung des F24-Zahlungsmodells mit den Steuercodes verwendet werden kann Bußgelder und Zinsen sowie die Zusammenfassung der durchgeführten Berechnungen.

Die vom Programm angewandten Strafen sind unten aufgeführt

Das Programm verwendet für die Zinsberechnung die aktualisierte Rechtszinstabelle (auch in anderen Bereichen verwendet) und berücksichtigt die sogenannte Sprintkorrektur mit reduzierten Pönalen, wenn die unterbliebene Zahlung mit einer Verzögerung von nicht mehr als 15 Tagen beglichen wird.

Mal sehen, wie es weitergeht

Daten für Berechnungen

1 – geben Sie den nicht bezahlten Steuercode ein;

2 – Datum, an dem die Steuer zu entrichten war;

3 – Datum der Zahlung von Reue;

4 – unbezahlter Betrag (ausgelassen oder unzureichend);

Ergebnisse

5 – Tage Zahlungsverzug;

6 – Steuercodes und damit verbundene zu zahlende Beträge.

Es wird nichts weiter benötigt, der Gesamtbetrag der Korrektur wurde berechnet.

Das Programm bietet auch den mit den durchgeführten Berechnungen erstellten Prospekt des F24-Modells an.

Andere kostenlose Programme der gleichen Art, die von itieffe angeboten werden ▼

Berechnung der mühsamen Reue

Das nachstehende Programm kann kostenlos verwendet werden.

Für den Zugriff auf die reservierte Version (siehe unten), ganzseitig und ohne Werbung, müssen Sie registriert sein.

Per Klick können Sie sich jetzt anmelden HIER