حساب التوبة الشاقة

برنامج مجاني يقوم بإجراء الحسابات المطلوبة للإنضمام للإصلاح الطوعي - يكفي إدخال أربع بيانات فقط وهذا كل شيء - وأخيراً يظهر بيان النموذج F24 المستخدم لإجراء الدفع

يسر Itieffe أن يقدم لك أداة قوية ستساعدك على حساب توبتك الطوعية بسرعة وبدقة. تم تصميم برنامجنا لتبسيط وأتمتة عملية تحديد الغرامات والفوائد المستحقة في حالة التأخر في سداد الضرائب أو اشتراكات الضمان الاجتماعي. التوبة الكادحة هي موضوع معقد ومهم في سياق الامتثال الضريبي والضمان الاجتماعي، ومن الضروري حسابها بشكل صحيح لتجنب العقوبات والامتثال للقوانين الحالية.

الخصائص الرئيسية:

- ادخال بيانات: يتيح لك البرنامج إدخال جميع البيانات ذات الصلة، بما في ذلك المبلغ المستحق وتاريخ الاستحقاق الأصلي وتاريخ السداد الفعلي.

- الحساب التلقائي: بمجرد إدخال البيانات، سيقوم البرنامج تلقائيًا بإجراء الحسابات اللازمة لتحديد مبلغ التعويض الطوعي. ليست هناك حاجة لإجراء صيغ رياضية معقدة يدويًا.

- عرض واضح للنتائج: يتم عرض النتائج بشكل واضح ومفصل، مما يتيح لك بسهولة فهم كيفية حساب التوبة التطوعية.

- طباعة أو تصدير التقارير: يمكنك طباعة أو تصدير التقارير التي أنشأها البرنامج للاحتفاظ بها كوثائق أو مشاركتها مع متخصصي الضرائب أو مؤسسات الضمان الاجتماعي، إذا لزم الأمر.

- تحديثات القانون والرسوم: سيتم تحديث البرنامج باستمرار ليعكس التغييرات في قوانين الضرائب والضمان الاجتماعي، مما يضمن امتثال الحسابات دائمًا لأحدث اللوائح.

استخدام البرنامج:

- ادخال بيانات: قم بتشغيل البرنامج وإدخال البيانات المتعلقة بالضريبة أو المساهمة التي ترغب في حساب التوبة الاختيارية عليها.

- الحساب التلقائي: سيقوم البرنامج بإجراء العمليات الحسابية تلقائيًا، مع الأخذ في الاعتبار الأسعار المحددة والمواعيد النهائية المعمول بها في وقت الحساب.

- عرض النتائج: ستظهر النتائج بشكل واضح مع بيان مقدار التوبة الطوعية وأي معلومات أخرى ذات صلة.

- الطباعة أو التصدير: إذا لزم الأمر، يمكنك طباعة التقرير أو تصديره لأغراض الأرشفة أو التواصل مع السلطات الضريبية.

ملاحظة هامة:

تم تطوير هذا البرنامج بهدف تبسيط وتحسين عملية حساب الامتثال الضريبي، ولكن من الضروري استشارة متخصص ضريبي أو مستشار قانوني لضمان الامتثال الكامل للقوانين واللوائح المحلية. يعد البرنامج أحد موارد الدعم، ولكنه ليس بديلاً عن المشورة المهنية.

إن التحديد الصحيح للتوبة الطوعية أمر بالغ الأهمية للإدارة المالية الحكيمة والمتوافقة. نأمل أن تكون هذه الأداة مفيدة لك كثيرًا في إدارة شؤونك الضريبية والضمان الاجتماعي.

حساب التوبة الشاقة

هل سبق لك أن فشلت في دفع الضرائب في الوقت المحدد؟

السؤال الذي يطرح نفسه هو: "والآن ماذا أفعل"؟

يائسة نفتح موقع وكالة الإيرادات لإيجاد حل وهذا عندما يصبح الدماغ في حالة سيئة.

إذا دفعت بتأخير x ، فيجب عليك زيادة العقوبة بمبلغ معين ، وإذا دفعت بتأخير y ، فإن العقوبة تختلف بمقدار إجماليين ، ولكن إذا استخدمت التوبة الكادحة ، فيجب عليك دفع إما 1/3 أو 1/10 أو 1/9 وما إلى ذلك. (وهم ما زالوا غير راضين).

لا يكفي أن تتم معاقبتك أحيانًا لمجرد إشراف تافه ، بل يجب عليهم أيضًا الإساءة إليك نفسياً. ولكن ألا يكفي إنشاء برنامج صغير يمكن للمستخدم من خلاله ، من خلال إدخال البيانات القليلة المطلوبة (هناك أربعة) ، أن يجد بسهولة ما يستحق الدفع؟ قام بإدخاله في نموذج F24 وتنتهي اللعبة.

يوجد على موقع الويب الخاص بوكالة الإيرادات برنامج تطبيق لحساب الغرامات والفوائد ولكنه ليس سهل الاستخدام.

نحن في Itieffe نقدم برنامجًا بسيطًا للغاية يمكن لأي شخص استخدامه ، حيث من خلال إدخال أربع بيانات ، نجد نشرة الإصدار المجمعة مسبقًا لنموذج F24 لاستخدامها في تنظيم كل شيء.

من الواضح أن المعلومات الواردة في هذا القسم تهدف إلى أن تكون إرشادية والجميع مطالبون بالتحقق من دقة الحسابات.

حساب التوبة الشاقة

تم تقديم التوبة الفعالة بالفن. رقم 13 من المرسوم التشريعي 472/97 ويسمح لدافعي الضرائب بتسوية الدفع التلقائي للضرائب الفاشلة (أو غير الكافية) قبل أن يتم إخطاره رسميًا من قبل الإدارة بأي إجراءات تفتيش أو تحقق أو تقدير ضده.

فيما يتعلق بالضرائب التي تديرها وكالة الإيرادات مباشرة ، مثل ضرائب الدخل على سبيل المثال ، فإن التعديلات التي أدخلت بالمرسوم التشريعي 158/2015 (الفقرة الجديدة 1 ثالثًا من المادة 13 المذكورة أعلاه) تنص على أن التوبة الطوعية ممكنة حتى لو كانت الضريبة بدأ التفتيش بالفعل بشرط عدم الإخطار بأي صك تصفية أو تقييم (بما في ذلك الاتصالات من المراقبة الآلية والرسمية للعائدات).

يتم التسوية من خلال دفع الضريبة المستحقة ، بالإضافة إلى الفائدة القانونية ، وغرامة مخفضة ، فكلما انخفض المبلغ كلما حدثت التوبة بشكل أسرع.

يجب دفع الغرامة المخفضة في نفس وقت تسوية الضريبة ودفع الفائدة ؛ بمعنى آخر ، يتم دفع المبالغ الثلاثة (الضرائب والغرامة والفائدة) من خلال نموذج F24 واحد حيث يجب إبقاء العناصر الثلاثة منفصلة ، ولكل منها رمز الضريبة الخاص بها.

ومع ذلك ، تجدر الإشارة إلى أنه ، على النحو المنصوص عليه في الفقرة 1-رابعا من الفن. 13 ، لا يمنع اللجوء إلى التوبة النشطة بأي حال من الأحوال الإدارة من القيام بإجراءات تحقق وتقدير لاحقة ضد دافع الضرائب.

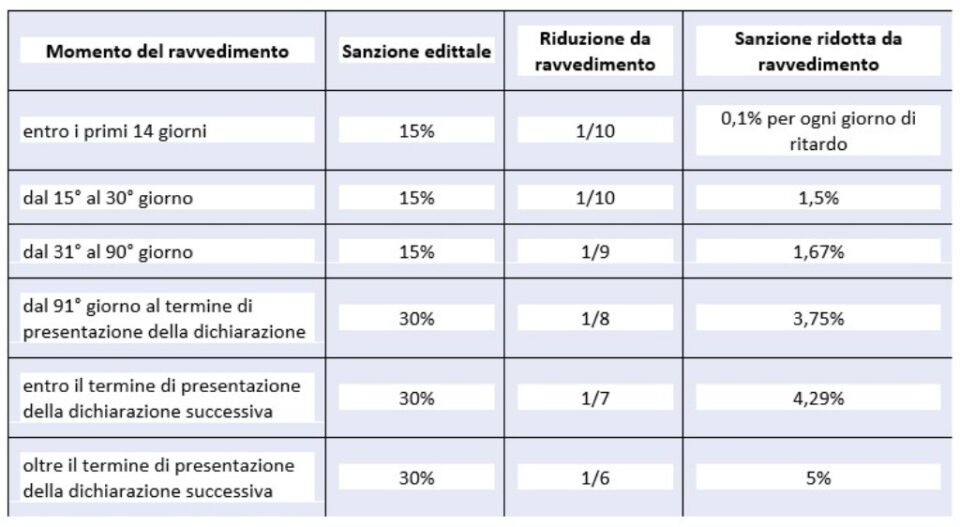

على وجه الخصوص ، يمكن تلخيص العقوبات القانونية المعمول بها عادة وتلك المخففة بعد أي توبة نشطة كما هو موضح في الجدول التالي:

حساب التوبة الشاقة

أنواع التوبة للمهل

- التوبة السريعة: يمكن ممارستها خلال اليوم الرابع عشر من انتهاء الصلاحية الطبيعي للدفع ، مع تطبيق غرامة تساوي 14٪ في اليوم وبالتالي بحد أقصى 0,1٪ وفائدة بالسعر القانوني اعتبارًا من 1,4/01 / 01 يساوي 2022٪ (على سبيل المثال ، إذا كان التأخير 1,25 أيام ، سيتم تطبيق غرامة 8٪ (0,80٪ × 0,10 أيام = 8٪) ، من اليوم الخامس عشر حتى اليوم الثلاثين ، بدلًا من 0,80٪ غرامة سيتم تطبيقه (تصحيح قصير).

- توبة قصيرة: للمدفوعات التي تتم بعد اليوم الرابع عشر ولكن قبل الثلاثين ؛ في هذه الحالة الغرامة تساوي 14٪ (30/1,5 من 1٪) ، بالإضافة إلى الفائدة بالسعر القانوني من 10/15/01 التي تساوي 01٪ ؛

- التوبة الوسيطة: للمدفوعات التي تتم بعد اليوم الثلاثين ولكن في غضون اليوم التسعين ؛ الغرامة المطبقة تساوي 30٪ (90/1,67 من 1٪) ، بالإضافة إلى الفائدة بالسعر القانوني الذي يبدأ من 9/15/01 يساوي 01٪ ؛

- توبة طويلة (في غضون سنة واحدة): بالنسبة للمدفوعات التي تتم في غضون سنة واحدة أو ، إذا كان متوقعا ، الإعلان في غضون الموعد النهائي لتقديم الإعلان المتعلق بالسنة التي ارتُكبت فيها المخالفة ؛ الغرامة المطبقة تساوي 1 (3,75/1 من الحد الأدنى الذي يمثل 8٪ بعد 90 يومًا) ، بالإضافة إلى الفائدة بالسعر القانوني الذي يبدأ من 30/01/01 والذي يساوي 2022٪ ؛

- التوبة كل سنتين: بالنسبة للدفعات التي تم سدادها خلال الموعد النهائي لتقديم الإقرار المتعلق بالسنة التالية أو إذا لم يكن العائد متصورًا ، بعد عامين من الإغفال ؛ الغرامة المطبقة تساوي 4,29 (1/7 من الحد الأدنى) ، بالإضافة إلى الفائدة بالسعر القانوني الذي يبدأ من 01/01/2022 يساوي 1,25٪ ؛

- توبة طويلة جدًا أو أكثر من عامين: للمدفوعات التي تتم على مدى عام ؛ الغرامة المطبقة تساوي 5,00٪ (1/6 من الحد الأدنى) ، بالإضافة إلى الفائدة بالسعر القانوني الذي يبدأ من 01/01/2022 يساوي 1,25٪.

جدول شامل للانتهاكات |

|||

| انتهاك الفن. 13 الفقرة 1 من المرسوم التشريعي ن. 472 لعام 1997 | عقوبة | حدود الوقت | نوع الضريبة |

| سرعة التوبة | 0,1٪ عن كل يوم (في مثل هذه الحالات يتم تخفيض الغرامة بنسبة 15٪ إلى 1/15 عن كل يوم تأخير (1٪) | في غضون 14 يومًا من الموعد النهائي | حذف وتأخر دفع الضرائب والمقتطعات |

| توبة قصيرة | 1/10 من الحد الأدنى (1,5٪) | خلال 30 يوم من تاريخ المخالفة | عدم دفع جميع الضرائب |

| المراجعة في غضون 90 يومًا | 1/9 من الحد الأدنى (1,67٪) | في غضون 90 يومًا بعد الموعد النهائي لتقديم الإقرار ، أو في حالة عدم توقع الإعادة الدورية ، في غضون 90 يومًا من الإغفال | الأخطاء والسهو بشكل عام وشكلي وجوهري ، بما في ذلك المدفوعات المحذوفة. كل التحية |

| مجلة فصلية | 1/9 من الحد الأدنى (1,67٪) | لسداد الأقساط المحذوفة بعد الأول في حالات الربط بالقبول والاتفاق والتوفيق والإشعارات الودية. يبقى احتمال استخدام العدو السريع أو التصحيح القصير إذا حدث التنظيم في وقت أقصر | كل التحية |

| توبة طويلة | 1/8 من الحد الأدنى (3,75٪) | خلال الموعد النهائي لتقديم الإعلان المتعلق بالسنة التي ارتكبت خلالها المخالفة أو ، في حالة عدم الحاجة إلى إعلان دوري ، في غضون عام واحد من الإغفال أو الخطأ | الأخطاء والسهو بشكل عام وشكلي وجوهري ، بما في ذلك المدفوعات المحذوفة. كل التحية. |

| مراجعة كل سنتين | 1/7 من الحد الأدنى (4,29٪) | خلال الموعد النهائي لتقديم الإقرار المتعلق بالسنة التالية للسنة التي ارتكبت فيها المخالفة أو ، في حالة عدم الحاجة إلى إعادة دورية ، في غضون عامين من الإغفال أو الخطأ | الأخطاء والسهو بشكل عام وشكلي وجوهري ، بما في ذلك المدفوعات المحذوفة. تدير وكالة الإيرادات جميع الضرائب |

| التصحيح الفائق السنوي | 1/6 من الحد الأدنى (5٪) | بعد الموعد النهائي لتقديم الإقرار المتعلق بالسنة التالية للسنة التي ارتكبت فيها المخالفة أو ، في حالة عدم الحاجة إلى إعادة دورية ، بعد مرور أكثر من عامين من الإغفال أو الخطأ | الأخطاء والسهو بشكل عام وشكلي وجوهري ، بما في ذلك المدفوعات المحذوفة. تدير وكالة الإيرادات جميع الضرائب. |

| التصحيح اللاحق لـ PVC (لفظي من النتائج) | 1/5 من الحد الأدنى (6٪) | إذا حدث التسوية بعد التأكد من انتهاك بولي كلوريد الفينيل ، باستثناء حالات عدم إصدار إيصال ضريبي أو مستند نقل أو إيصالات أو عدم تركيب عدادات ضريبية | الأخطاء والسهو بشكل عام وشكلي وجوهري ، بما في ذلك المدفوعات المحذوفة. تدير وكالة الإيرادات جميع الضرائب. |

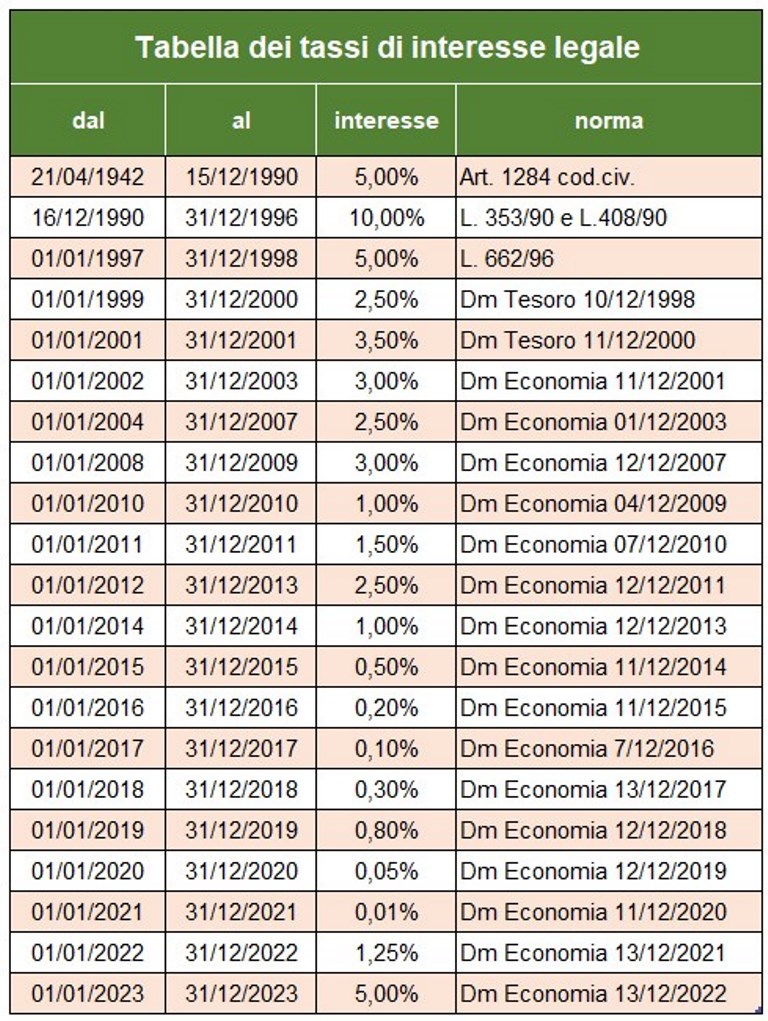

بالإضافة إلى دفع الضريبة المستحقة والعقوبة المنصوص عليها في القانون ، من الضروري المضي قدمًا في دفع فائدة التخلف عن السداد بالسعر القانوني المؤقت الساري. اعتبارًا من 1 يناير 2023 ، تم تحديد هذا المعدل بنسبة 5 ٪.

يجب دفع الفائدة من التعديل على النموذج F24 بشكل منفصل ، باستخدام أكواد الضرائب المناسبة.

حساب التوبة الشاقة

أنواع أخرى من التوبة (غير واردة في البرنامج)

نظام جزاءات الاسترداد غير المستحق للائتمانات غير الموجودة في النموذج F24

الفن. تنص الفقرة 27 على ما يلي:

"ليعاقب على استخدام اعتمادات غير موجودة في التعويض عن سداد المبالغ المستحقة بغرامة تتراوح من مائة إلى مائتي بالمائة من مبلغ الاعتمادات نفسها ".

عدم تقديم نموذج F24 برصيد صفري

يجب على أي شخص يقوم بإجراء تعويض أفقي تقديم نموذج F24 دائمًا ، حتى عندما يكون لديه رصيد صفري. في الواقع ، يسمح النموذج لجميع الكيانات بالتعرف على المدفوعات والتعويضات المقدمة ويسمح لوكالة الإيرادات بإسناد المبالغ المستحقة لكل منها.

يمكن تنظيم العرض المحذوف أو المتأخر لنموذج F24 برصيد صفري. تعميم رقم. وقد أوضحت وكالة الإيرادات رقم 54 / أ بتاريخ 19 حزيران / يونيو 2002 أنه من أجل تسوية هذا الانتهاك ، من الضروري:

أ) تقديم نموذج F24 ، خلال الموعد النهائي لتقديم الإقرار المتعلق بالسنة التي ارتكبت فيها المخالفة ؛

ب) دفع غرامة مخفضة تساوي:

- يورو. 5,56 (1/9 من الغرامة الإدارية البالغة 50 يورو) إذا كان التأخير لا يتجاوز 5 أيام ؛

- يورو. 11,11 (1/9 من الغرامة الإدارية البالغة 100 يورو) إذا كان التأخير بين 6 و 90 يومًا ؛

- يورو. 12,50 (1/8 من الغرامة الإدارية البالغة 100 يورو) إذا تم تقديم النموذج خلال سنة واحدة من الحذف.

حكم خاص 2023

المادة 1 ، الفقرات 174 إلى 178 من القانون رقم. أدخل رقم 197 الصادر في 29 ديسمبر 2022 (ما يسمى بـ `` قانون الموازنة 2023) ، المتعلق بالضرائب التي تديرها وكالة الإيرادات ، طريقة جديدة للتوبة تؤثر على العوائد المقدمة بشكل صحيح (وبالتالي ليست تلك المحذوفة!) المتعلقة بالفترة الضريبية لعام 2021 و سابقًا (لذلك يتم استبعاد الفترة الضريبية لعام 2022). يتطلب التسوية دفع غرامة مخففة تساوي 1/18 من الحد الأدنى ، بالإضافة إلى الضريبة والفائدة المحسوبة بالسعر القانوني. يمكن السداد على دفعة واحدة بحلول 31 مارس 2023 ، أو على ثمانية أقساط ربع سنوية ، بزيادة 2٪ فائدة.

"الحكم الخاص" محتمل بالنسبة للانتهاكات التي لم يتم الطعن فيها في تاريخ الدفع.

للمدفوعات ، يجب عليك استخدام:

- نموذج F24 لضرائب الدخل والضرائب البديلة ذات الصلة وضريبة القيمة المضافة و Irap وضريبة الترفيه

- نموذج F23 لضريبة التسجيل والضرائب غير المباشرة الأخرى.

- F24 Elide للضرائب والغرامات والفوائد ، المرتبطة بتسجيل عقود إيجار وتأجير العقارات

حساب التوبة الشاقة

دعونا نحلل البرنامج

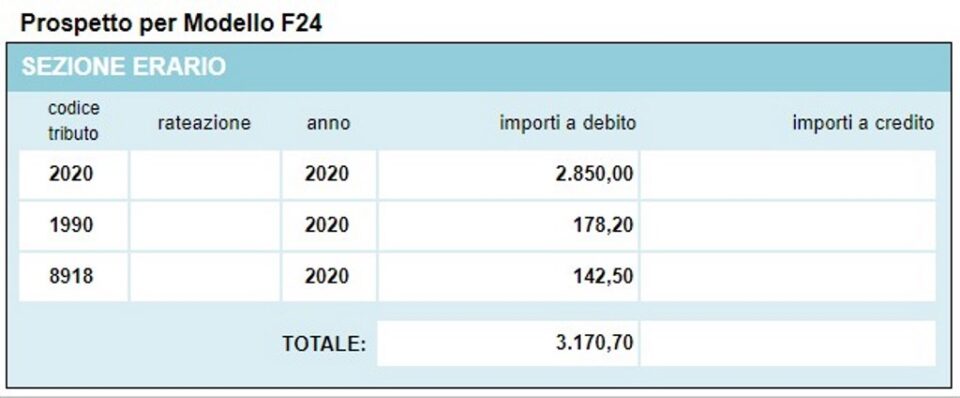

باستخدام هذا البرنامج ، من الممكن حساب التصحيح الطوعي لأكواد الضرائب المباشرة الرئيسية (IRPEF ، و IRAP ، والضرائب الإضافية البلدية ، و Cedolare Secca ، وما إلى ذلك) وعرض نشرة بسيطة يمكن استخدامها لتجميع نموذج الدفع F24 مع ضريبة الرموز للعقوبات والفوائد وملخص العمليات الحسابية.

العقوبات التي يطبقها البرنامج مذكورة أدناه

لحساب الفائدة ، يستخدم البرنامج الجدول المحدث للمصالح القانونية (يستخدم أيضًا في مناطق أخرى) ، ويأخذ في الاعتبار ما يسمى بتصحيح العدو مع غرامات مخفضة إذا تمت تسوية الدفعة المحذوفة بتأخير لا يزيد عن 15 يومًا.

دعونا نرى كيف نمضي قدما

بيانات للحسابات

1 - أدخل رمز الضريبة غير المسددة ؛

2 - تاريخ دفع الضريبة ؛

3 - موعد الدفع من التوبة.

4 - المبلغ غير المدفوع (مهمل أو غير كاف) ؛

النتائج

5 - أيام التأخير في السداد ؛

6- أكواد الضرائب والمبالغ المتعلقة بها الواجب دفعها.

ليس هناك حاجة إلى أي شيء آخر ، فقد تم حساب المبلغ الإجمالي للتصحيح.

يقدم البرنامج أيضًا نشرة إصدار نموذج F24 تم إنشاؤها باستخدام الحسابات التي تم إجراؤها.

برامج مجانية أخرى من نفس النوع تقدمها itieffe ▼

حساب التوبة الشاقة

البرنامج أدناه مجاني للاستخدام.

للوصول إلى النسخة المحجوزة (انظر أدناه) ، صفحة كاملة وبدون إعلانات ، يجب أن تكون مسجلاً.

يمكنك التسجيل الآن بالضغط هنا