Cálculo do arrependimento laborioso

Programa gratuito que faz os cálculos necessários para aderir à reforma voluntária - Basta inserir apenas quatro dados e pronto - Por fim, o extrato do formulário F24 parece ser utilizado para efetuar o pagamento

A Itieffe tem o prazer de apresentar uma ferramenta poderosa que o ajudará a calcular seu arrependimento voluntário com rapidez e precisão. Nosso programa visa simplificar e automatizar o processo de determinação de multas e juros devidos em caso de atraso no pagamento de impostos ou contribuições previdenciárias. O arrependimento laborioso é um tema complexo e importante no contexto do cumprimento fiscal e previdenciário, sendo fundamental calculá-lo corretamente para evitar penalidades e cumprir a legislação vigente.

Principais características:

- Entrada de dados: O programa permite inserir todos os dados relevantes, incluindo o valor devido, a data de vencimento original e a data efetiva do pagamento.

- Cálculo automático: uma vez inseridos os dados, o programa realizará automaticamente os cálculos necessários para determinar o valor da compensação voluntária. Não há necessidade de executar manualmente fórmulas matemáticas complexas.

- Exibição clara dos resultados: Os resultados são exibidos de forma clara e detalhada, permitindo entender facilmente como foi calculado o arrependimento voluntário.

- Imprimir ou exportar relatórios: Você pode imprimir ou exportar os relatórios gerados pelo programa para mantê-los como documentação ou compartilhá-los com fiscais ou instituições de seguridade social, se necessário.

- Atualizações sobre leis e taxas: O programa será constantemente atualizado para refletir as alterações nas leis tributárias e previdenciárias, garantindo que os cálculos estejam sempre de acordo com as regulamentações mais recentes.

Usando o programa:

- Entrada de dados: inicie o programa e insira os dados relativos ao imposto ou contribuição sobre o qual deseja calcular o arrependimento voluntário.

- Cálculo automático: o programa realizará os cálculos automaticamente, considerando as taxas e prazos específicos vigentes no momento do cálculo.

- Visualizando resultados: os resultados serão mostrados de forma clara, indicando o valor do arrependimento voluntário e qualquer outra informação relevante.

- Imprimir ou exportar: Se necessário, você pode imprimir ou exportar o relatório para fins de arquivamento ou comunicação com as autoridades fiscais.

Por favor, note:

Este programa foi desenvolvido com o objetivo de simplificar e melhorar o processo de cálculo da conformidade fiscal, mas é essencial consultar um profissional tributário ou consultor jurídico para garantir o total cumprimento das leis e regulamentos locais. O programa é um recurso de apoio, mas não substitui o aconselhamento profissional.

A determinação correta do arrependimento voluntário é crucial para uma gestão financeira prudente e conforme. Esperamos que esta ferramenta seja de grande ajuda para você na gestão de suas questões fiscais e previdenciárias.

Cálculo do arrependimento laborioso

Você já deixou de pagar impostos em dia?

A pergunta que surge é: "E agora o que eu faço"?

Desesperadamente, abrimos o site da Receita Federal para encontrar uma solução e é aí que o cérebro enlouquece.

Se você pagar com x atraso, você deve aumentar a multa em um determinado valor, se você pagar com y atraso, a penalidade varia em dois totais, no entanto, se você fizer uso do arrependimento diligente, deverá pagar 1/3 ou 1/10 ou 1/9 etc. (e eles ainda não estão satisfeitos).

Não basta ser punido às vezes apenas por um descuido trivial, eles também devem abusar de você psicologicamente. Mas não bastaria criar um programinha com o qual o usuário, inserindo os poucos dados que precisa (são quatro), encontre facilmente o que deve pagar? Ele o insere no modelo F24 e o jogo termina.

Um aplicativo para cálculo de multas e juros está disponível no site da Agenzia delle Entrate, mas não é fácil de usar.

Nós da Itieffe oferecemos um programa bem simples que pode ser utilizado por qualquer pessoa, onde inserindo quatro dados, encontramos o prospecto pré-compilado do modelo F24 para ser utilizado para regularizar tudo.

Obviamente, as informações fornecidas nesta seção pretendem ser indicativas e todos são obrigados a verificar a precisão dos cálculos.

Cálculo do arrependimento laborioso

O arrependimento ativo foi introduzido pelo art. 13 do Decreto Legislativo 472/97 e permite ao contribuinte regularizar espontaneamente a falta (ou insuficiência) de recolhimento de tributos antes de ser formalmente notificado pela administração de qualquer procedimento de fiscalização, apuração ou autuação contra ele.

No que diz respeito aos tributos administrados diretamente pela Receita Federal, como por exemplo o imposto de renda, as alterações introduzidas pelo Decreto Legislativo 158/2015 (novo parágrafo 1º ter do referido artigo 13º) prevêem que o arrependimento voluntário é possível mesmo que um imposto a fiscalização já tenha começado desde que não tenha sido notificada qualquer escritura de liquidação ou avaliação (incluindo comunicações de controlo automatizado e formal de devoluções).

A regularização ocorre através do pagamento do imposto devido, acrescido de juros legais, e multa reduzida, quanto menor o valor mais cedo ocorre o arrependimento.

O pagamento da multa reduzida deve ser efetuado em simultâneo com a regularização do imposto e o pagamento dos juros; ou seja, o pagamento dos três valores (imposto, multa e juros) ocorre por meio de um único formulário F24, no qual os três itens devem ser mantidos separados, cada um com seu código tributário.

No entanto, deve-se notar que, conforme estabelecido pelo parágrafo 1º - quarto do art. 13, o recurso ao arrependimento ativo não impede, em caso algum, que a Administração prossiga ações de verificação e liquidação ulteriores contra o contribuinte.

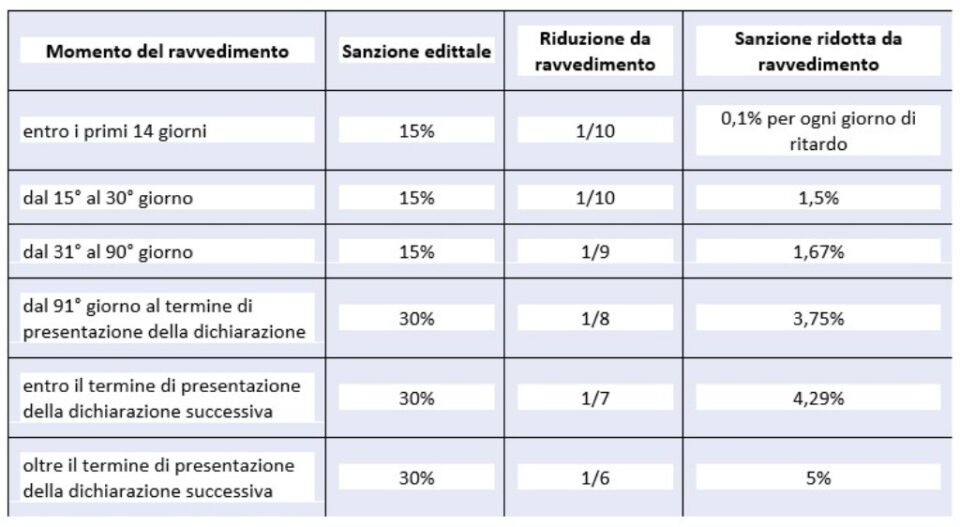

Em particular, as sanções estatutárias normalmente aplicáveis e as reduzidas após qualquer arrependimento ativo podem ser resumidas conforme indicado na tabela a seguir:

Cálculo do arrependimento laborioso

Tipos de arrependimento por prazos

- Arrependimento sprint: exercível no 14º dia a contar do termo natural do pagamento, com aplicação de multa igual a 0,1% ao dia e portanto até ao máximo de 1,4% e juros à taxa legal em vigor desde '01/01/ 2022 é igual a 1,25% (por exemplo, se o atraso for de 8 dias, será aplicada multa de 0,80% (0,10% x 8 dias = 0,80%), do décimo quinto dia até o trigésimo dia, substituindo a multa de 1,50% será aplicada (curta correção).

- arrependimento breve: para pagamentos feitos após o dia 14, mas antes do dia 30; neste caso a multa é igual a 1,5% (1/10 de 15%), além de juros à taxa legal que a partir de 01/01/2022 é igual a 1,25%;

- arrependimento intermediário: para pagamentos feitos após o 30º dia, mas dentro do 90º dia; a multa aplicável é de 1,67% (1/9 de 15%), além de juros à taxa legal que a partir de 01/01/2022 é igual a 1,25%;

- arrependimento prolongado (até um ano): para pagamentos efetuados até 1 ano ou, se previsto, a declaração dentro do prazo de entrega da declaração relativa ao ano em que foi cometida a infração; a multa aplicável é igual a 3,75 (1/8 do mínimo que é de 90% acima de 30 dias), acrescida de juros à taxa legal que a partir de 01/01/2022 é igual a 1,25%;

- arrependimento bienal: para pagamentos efetuados dentro do prazo de entrega da declaração relativa ao ano seguinte ou não estando prevista a devolução, dois anos a contar da omissão; a multa aplicável é igual a 4,29 (1/7 do mínimo), acrescida de juros à taxa legal que a partir de 01/01/2022 é igual a 1,25%;

- arrependimento muito longo ou superior a dois anos: para pagamentos feitos ao longo de um ano; a multa aplicável é de 5,00% (1/6 do mínimo), acrescida de juros à taxa legal que a partir de 01/01/2022 é igual a 1,25%.

Tabela sinóptica de violações |

|||

| Violação do art. 13 parágrafo 1º do Decreto Legislativo n. 472 de 1997 | Sanção | Limites de tempo | Tipo de imposto |

| Arrependimento rápido | 0,1% por cada dia (nesses casos a multa de 15% é ainda reduzida para 1/15 por cada dia de atraso (1%) | Até 14 dias antes do prazo | Pagamentos omitidos e atrasados de impostos e retenções |

| breve arrependimento | 1/10 do mínimo (1,5%) | No prazo de 30 dias a contar da data da infração | Falta de pagamento de todos os impostos |

| Revisão em 90 dias | 1/9 do mínimo (1,67%) | No 90º dia seguinte ao prazo de entrega da declaração, ou, quando não esteja prevista a devolução periódica, no prazo de 90 dias a contar da omissão | Erros e omissões em geral, formais e substanciais, incluindo omissões de pagamentos. Todos os tributos |

| Revisão trimestral | 1/9 do mínimo (1,67%) | Para pagamento de parcelas omissas após a primeira nos casos de lançamento com aceite, acordo, conciliação, notificações amigáveis. Resta a possibilidade de usar o sprint ou correção curta se a regularização ocorrer em um tempo menor | Todos os tributos |

| Longo arrependimento | 1/8 do mínimo (3,75%) | No prazo de entrega da declaração relativa ao ano em que foi cometida a infração ou, não estando prevista a declaração periódica, no prazo de um ano a contar da omissão ou erro | Erros e omissões em geral, formais e substanciais, incluindo omissões de pagamentos. Todas as homenagens. |

| Revisão bienal | 1/7 do mínimo (4,29%) | No prazo de entrega da declaração relativa ao ano seguinte àquele em que foi cometida a infração ou, não sendo exigida a declaração periódica, no prazo de dois anos a contar da omissão ou erro | Erros e omissões em geral, formais e substanciais, incluindo omissões de pagamentos. Todos os impostos administrados pela Receita Federal |

| Correção ultra-anual | 1/6 do mínimo (5%) | Para além do prazo de entrega da declaração relativa ao ano seguinte àquele em que foi cometida a infração ou, não sendo exigida a declaração periódica, para além de dois anos a contar da omissão ou erro | Erros e omissões em geral, formais e substanciais, incluindo omissões de pagamentos. Todos os impostos administrados pela Agência de Receita. |

| Correção após PVC (verbal de achados) | 1/5 do mínimo (6%) | Se a regularização ocorrer após constatação da violação do PVC, excluindo-se os casos de falta de emissão de nota fiscal, documento de transporte, recibos ou falta de instalação de medidores fiscais | Erros e omissões em geral, formais e substanciais, incluindo omissões de pagamentos. Todos os impostos administrados pela Agência de Receita. |

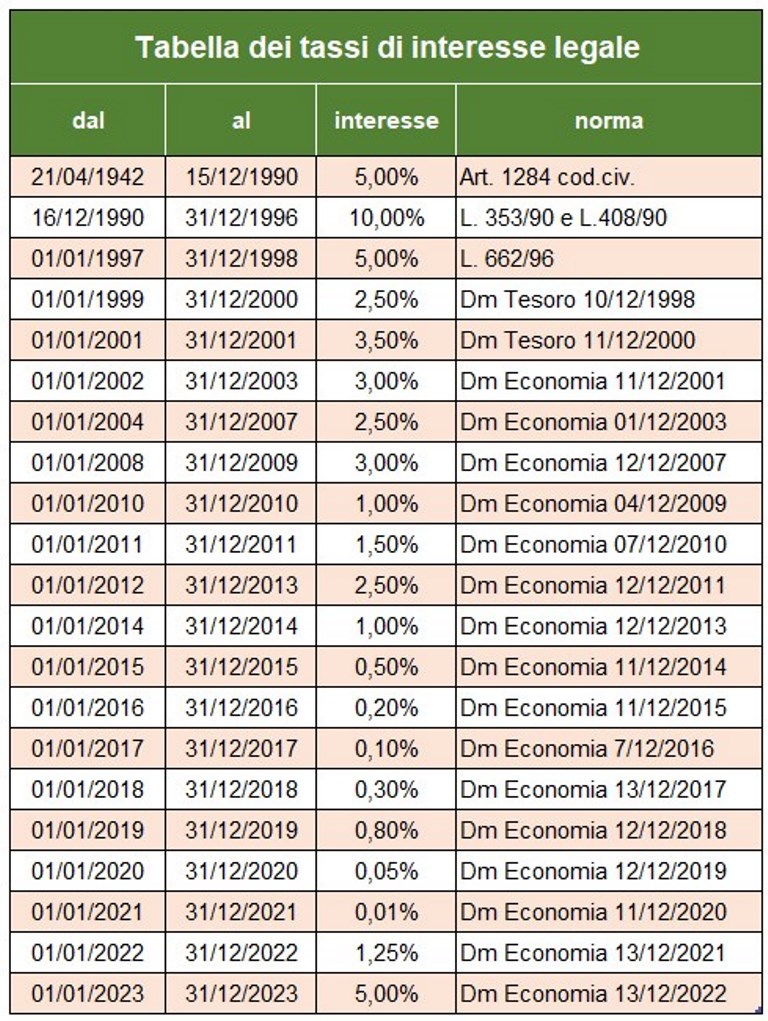

Para além do pagamento do imposto devido e da sanção prevista na lei, é necessário proceder ao pagamento de juros de mora à taxa legal pro tempore em vigor. A partir de 1 de janeiro de 2023 esta taxa é fixada em 5%.

O pagamento dos juros da alteração deve ser feito no Formulário F24 separadamente, usando os códigos de impostos apropriados.

Cálculo do arrependimento laborioso

Outros tipos de arrependimento (não contemplados no programa)

Regime de penalidade de COMPENSAÇÃO INDEVIDA DE CRÉDITOS NÃO EXISTENTES no Formulário F24

A arte. 27, parágrafo 18 diz:

"lA utilização de créditos inexistentes em compensação pelo pagamento de importâncias devidas é punida com multa de cem a duzentos por cento do valor dos próprios créditos. ".

Não apresentação do formulário F24 com saldo zero

Quem fizer compensação horizontal deverá sempre apresentar o formulário F24, mesmo quando estiver com saldo zero. De facto, o modelo permite que todas as Entidades tomem conhecimento dos pagamentos e compensações efetuados e permite à Autoridade Tributária atribuir os montantes devidos a cada uma.

A apresentação omitida ou atrasada do modelo F24 com saldo zero pode ser regularizada. Circular n. 54/E de 19 de junho de 2002, a Receita Federal esclareceu que para regularizar esta infração é necessário:

a) apresentar o formulário F24, dentro do prazo de entrega da declaração referente ao ano em que foi cometida a infração;

b) pagar uma multa reduzida, igual a:

– €. 5,56 (1/9 da multa administrativa de €. 50) se o atraso não for superior a 5 dias;

– €. 11,11 (1/9 da multa administrativa de €. 100) se o atraso for de 6 a 90 dias;

– €. 12,50 (1/8 da multa administrativa de €. 100) se o modelo for apresentado no prazo de um ano a contar da omissão.

Decisão Especial 2023

O artigo 1º, parágrafos 174 a 178 da Lei nº. 197 de 29 de dezembro de 2022 (a chamada 'Lei Orçamentária de 2023), em relação aos impostos administrados pela Receita Federal, introduz um novo método de arrependimento que afeta as declarações validamente apresentadas (portanto, não omissas!) relativas ao período fiscal de 2021 e anteriores (o período fiscal de 2022 é, portanto, excluído). A regularização implica o pagamento de uma multa reduzida igual a 1/18 do mínimo, para além do imposto e juros calculados à taxa legal. O pagamento pode ser feito em parcela única até 31 de março de 2023, ou em oito parcelas trimestrais, acrescidas de juros de 2%.

A 'Resolução Especial' é possível para infrações ainda não contestadas na data do pagamento.

Para pagamentos você deve usar:

- o formulário F24, para impostos de renda, impostos substitutos relacionados, IVA, Irap e imposto de entretenimento

- o modelo F23, para imposto de registro e outros impostos indiretos.

- o Elide F24 para impostos, multas e juros, relativos ao registro de contratos de locação e aluguel de imóveis

Cálculo do arrependimento laborioso

Vamos analisar o programa

Com este programa é possível calcular a correção voluntária para os principais códigos de impostos diretos (IRPEF, IRAP, Derramas Municipais, Cedolare Secca, etc.) de multas e juros e o resumo dos cálculos efetuados.

As penalidades aplicadas pelo programa estão listadas abaixo

Para o cálculo dos juros, o programa utiliza a tabela atualizada de juros legais (também utilizada em outras áreas), e leva em consideração a chamada correção sprint com penalidades reduzidas caso o pagamento omisso seja quitado com atraso não superior a 15 dias.

Vamos ver como proceder

Dados para cálculos

1 – digite o código do imposto não pago;

2 – data em que o imposto deveria ser pago;

3 – data do pagamento do arrependimento;

4 – valor não pago (omisso ou insuficiente);

Resultados

5 – dias de atraso no pagamento;

6 – códigos tributários e respectivos valores a serem pagos.

Nada mais é necessário, o valor total da correção foi calculado.

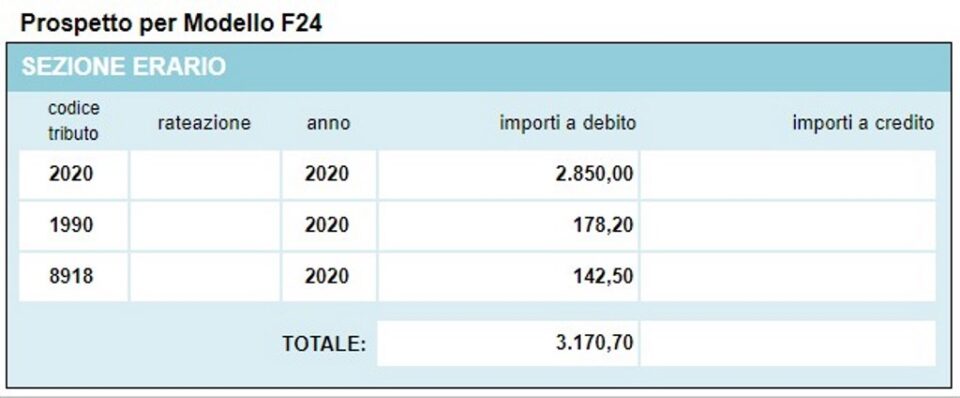

O programa também oferece o prospecto do modelo F24 criado com os cálculos feitos.

Outros programas gratuitos do mesmo tipo oferecidos pela itieffe ▼

Cálculo do arrependimento laborioso

O programa abaixo é de uso gratuito.

Para acessar a versão reservada (veja abaixo), página inteira e sem publicidade, você deve estar cadastrado.

Você pode se cadastrar agora clicando AQUI