Berekening van hard werken

Gratis programma dat de berekeningen uitvoert die nodig zijn om mee te doen aan de vrijwillige hervorming - Het is voldoende om slechts vier gegevens in te voeren en dat is alles - Ten slotte lijkt de F24-formulierverklaring te worden gebruikt om de betaling uit te voeren

Itieffe stelt u graag een krachtig hulpmiddel voor waarmee u uw vrijwillige bekering snel en nauwkeurig kunt berekenen. Ons programma is ontworpen om het proces van het bepalen van boetes en rente in geval van laattijdige betaling van belastingen of socialezekerheidsbijdragen te vereenvoudigen en te automatiseren. Nijverig berouw is een complex en belangrijk onderwerp in de context van de naleving van de belastingwetgeving en de sociale zekerheid, en het is essentieel om dit correct te berekenen om boetes te vermijden en te voldoen aan de huidige wetten.

Belangrijkste kenmerken:

- Gegevensinvoer: In het programma kunt u alle relevante gegevens invoeren, waaronder het verschuldigde bedrag, de oorspronkelijke vervaldatum en de daadwerkelijke betaaldatum.

- Automatische berekening: zodra de gegevens zijn ingevoerd, voert het programma automatisch de nodige berekeningen uit om het bedrag van de vrijwillige vergoeding te bepalen. Het is niet nodig om complexe wiskundige formules handmatig uit te voeren.

- Duidelijke weergave van resultaten: De resultaten worden op een duidelijke en gedetailleerde manier weergegeven, zodat u gemakkelijk kunt begrijpen hoe de vrijwillige bekering werd berekend.

- Rapporten afdrukken of exporteren: U kunt de door het programma gegenereerde rapporten afdrukken of exporteren om ze als documentatie te bewaren of indien nodig te delen met belastingprofessionals of socialezekerheidsinstellingen.

- Updates van wetten en vergoedingen: Het programma wordt voortdurend bijgewerkt om wijzigingen in de belasting- en socialezekerheidswetten weer te geven, zodat berekeningen altijd voldoen aan de nieuwste regelgeving.

Het programma gebruiken:

- Gegevensinvoer: start het programma en voer de gegevens in met betrekking tot de belasting of bijdrage waarover u de vrijwillige boete wilt berekenen.

- Automatische berekening: het programma voert de berekeningen automatisch uit, rekening houdend met de specifieke tarieven en deadlines die van kracht zijn op het moment van de berekening.

- Resultaten bekijken: de resultaten worden duidelijk weergegeven, met vermelding van het bedrag van het vrijwillige berouw en alle andere relevante informatie.

- Afdrukken of exporteren: Indien nodig kunt u het rapport afdrukken of exporteren voor archiveringsdoeleinden of voor communicatie met de belastingdienst.

Belangrijke opmerking:

Dit programma is ontwikkeld met als doel het proces voor het berekenen van de belastingnaleving te vereenvoudigen en te verbeteren, maar het is essentieel om een belastingprofessional of juridisch adviseur te raadplegen om volledige naleving van de lokale wet- en regelgeving te garanderen. Het programma is een ondersteuningsbron, maar is geen vervanging voor professioneel advies.

De juiste vaststelling van vrijwillige bekering is van cruciaal belang voor een verstandig en compliant financieel beheer. Wij hopen dat deze tool u goed zal helpen bij het beheer van uw fiscale en sociale zekerheidszaken.

Berekening van hard werken

Betaalt u wel eens de belasting niet op tijd?

De vraag die opkomt is: "En wat moet ik nu doen"?

Wanhopig openen we de website van de Revenue Agency om een oplossing te vinden en dat is wanneer de hersenen in de war raken.

Als u met x te laat betaalt, moet u de boete met een bepaald bedrag verhogen, als u met y te laat betaalt, varieert de boete met twee totalen, maar als u gebruik maakt van het ijverige berouw, dan moet u 1/3 of 1/10 of 1/9 enz. (en ze zijn nog steeds niet tevreden).

Het is niet genoeg om soms alleen voor een triviale vergissing gestraft te worden, ze moeten je ook psychologisch misbruiken. Maar zou het niet genoeg zijn om een klein programma te maken waarmee de gebruiker, door de weinige gegevens in te voeren die nodig zijn (er zijn er vier), gemakkelijk kan vinden wat hij moet betalen? Hij plaatst het in het F24-model en het spel is klaar.

Op de website van de Belastingdienst staat een applicatieprogramma voor het berekenen van boetes en rente, maar dat is niet eenvoudig in gebruik.

Wij bij Itieffe bieden een heel eenvoudig programma aan dat door iedereen kan worden gebruikt, waarbij we door vier gegevens in te voeren, het vooraf samengestelde prospectus van het F24-model vinden om te gebruiken om alles te regulariseren.

Uiteraard is de informatie in deze rubriek bedoeld als indicatie en iedereen is verplicht om de juistheid van de berekeningen te controleren.

Berekening van hard werken

De actieve bekering werd geïntroduceerd door art. 13 van Wetsbesluit 472/97 en stelt de belastingplichtige in staat om spontaan de mislukte (of onvoldoende) betaling van belastingen te regulariseren voordat hij door de administratie formeel op de hoogte is gebracht van enige inspectie-, verificatie- of beoordelingsprocedures tegen hem.

Wat betreft de belastingen die rechtstreeks door de belastingdienst worden beheerd, zoals bijvoorbeeld inkomstenbelastingen, bepalen de wijzigingen die zijn ingevoerd bij wetsbesluit 158/2015 (nieuw lid 1-ter van het bovengenoemde artikel 13) dat vrijwillige berouw mogelijk is, zelfs als een belastingheffing de inspectie is al begonnen op voorwaarde dat er geen akte van liquidatie of aanslag is betekend (inclusief mededelingen van geautomatiseerde en formele controle van aangiften).

De regularisatie vindt plaats door betaling van de verschuldigde belasting, vermeerderd met de wettelijke rente, en een verminderde boete, hoe lager het bedrag, hoe eerder de inkeer komt.

De betaling van de verminderde geldboete moet gebeuren tegelijk met de regularisatie van de belasting en de betaling van de rente; met andere woorden, de betaling van de drie bedragen (belasting, boete en rente) vindt plaats via één F24-formulier waarin de drie posten gescheiden moeten worden gehouden, elk met een eigen belastingcode.

Er moet echter worden opgemerkt dat, zoals bepaald in lid 1-quater van art. 13 belet het beroep op actief berouw de Belastingdienst in geen geval om achteraf verificatie- en aanslagacties tegen de belastingplichtige te ondernemen.

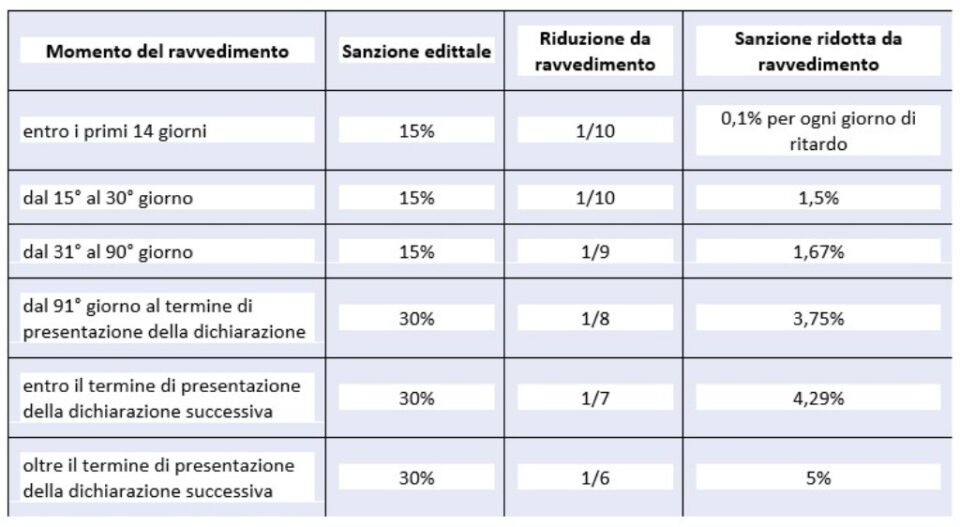

In het bijzonder kunnen de gewoonlijk toepasselijke wettelijke sancties en de sancties die worden verlaagd na actief berouw, worden samengevat zoals aangegeven in de volgende tabel:

Berekening van hard werken

Soorten berouw voor tijdslimieten

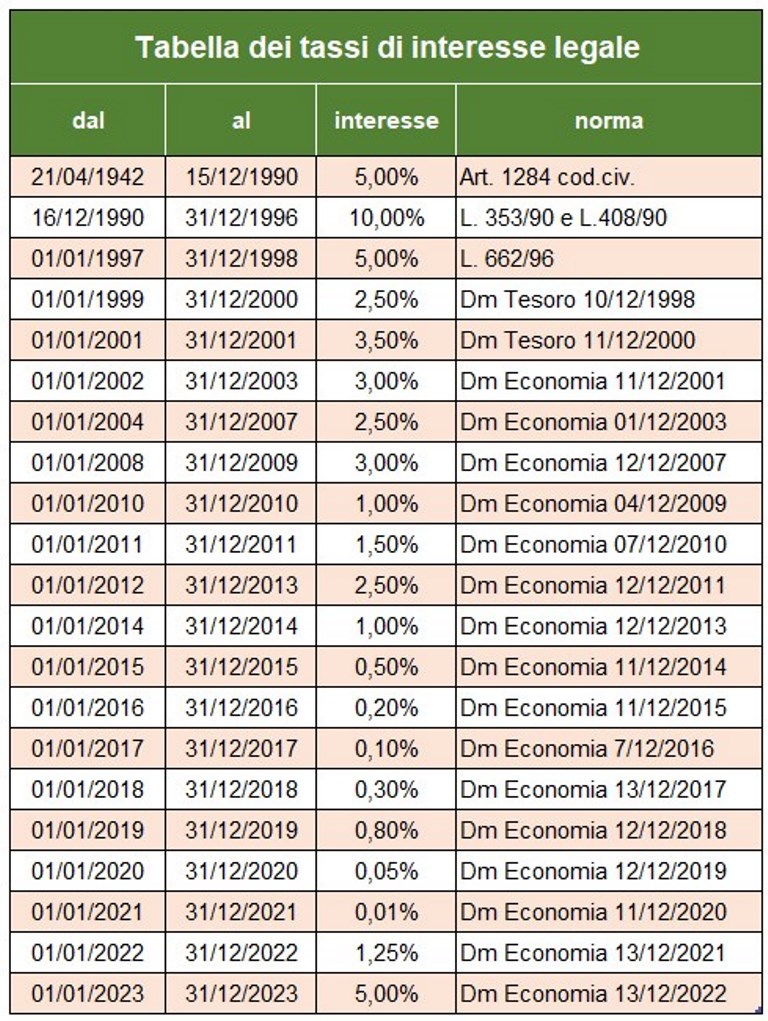

- sprint berouw: uitoefenbaar binnen de 14e dag vanaf het natuurlijke verstrijken van de betaling, met toepassing van een dwangsom gelijk aan 0,1% per dag en dus tot een maximum van 1,4% en intrest tegen de wettelijke rentevoet die vanaf ' 01/01/ 2022 is gelijk aan 1,25% (als de vertraging bijvoorbeeld 8 dagen is, wordt een boete van 0,80% toegepast (0,10% x 8 dagen = 0,80%), vanaf de vijftiende dag tot en met de dertigste dag, in plaats daarvan de boete van 1,50% toegepast (korte correctie).

- korte berouw: voor betalingen die na de 14e maar vóór de 30e zijn gedaan; in dit geval is de boete gelijk aan 1,5% (1/10 van 15%), vermeerderd met de wettelijke rentevoet die vanaf 01/01/2022 gelijk is aan 1,25%;

- tussentijdse bekering: voor betalingen die na de 30e dag maar binnen de 90e dag zijn gedaan; de toepasselijke boete is gelijk aan 1,67% (1/9 van 15%), vermeerderd met de wettelijke rentevoet die vanaf 01/01/2022 gelijk is aan 1,25%;

- lang berouw (binnen een jaar): voor betalingen binnen 1 jaar of, indien voorzien, de aangifte binnen de termijn voor het indienen van de aangifte die betrekking heeft op het jaar waarin de overtreding is begaan; de toepasselijke boete is gelijk aan 3,75 (1/8 van het minimum dat 90% is na 30 dagen), vermeerderd met de wettelijke rente die vanaf 01/01/2022 gelijk is aan 1,25%;

- tweejaarlijkse boetedoening: voor betalingen die zijn gedaan binnen de termijn voor het indienen van de aangifte met betrekking tot het volgende jaar of indien de aangifte niet is voorzien, twee jaar na het verzuim; de toepasselijke boete is gelijk aan 4,29 (1/7 van het minimum), vermeerderd met de wettelijke rente die vanaf 01/01/2022 gelijk is aan 1,25%;

- zeer lang of meer dan twee jaar berouw: voor betalingen die over een jaar zijn gedaan; de toepasselijke boete is gelijk aan 5,00% (1/6 van het minimum), vermeerderd met de wettelijke rentevoet die vanaf 01/01/2022 gelijk is aan 1,25%.

Synoptische tabel met overtredingen |

|||

| Overtreding van art. 13 lid 1 van wetsbesluit n. 472 van 1997 | Sanctie | Tijdslimieten | Soort belasting |

| Sprint berouw | 0,1% voor elke dag (in dergelijke gevallen wordt de boete van 15% verder verlaagd tot 1/15 voor elke dag vertraging (1%) | Binnen 14 dagen na de deadline | Achterwege gelaten en te late betaling van belastingen en inhoudingen |

| Kort berouw | 1/10 van het minimum (1,5%) | Binnen 30 dagen na de datum van de overtreding | Niet alle belastingen betalen |

| Revisie binnen 90 dagen | 1/9 van het minimum (1,67%) | Binnen de 90e dag na de deadline voor het indienen van de aangifte, of, wanneer de periodieke aangifte niet is voorzien, binnen 90 dagen na het verzuim | Fouten en weglatingen in het algemeen, formeel en substantieel, inclusief achterstallige betalingen. Allemaal eerbetoon |

| Kwartaaloverzicht | 1/9 van het minimum (1,67%) | Voor de betaling van termijnen achterwege gelaten na de eerste in geval van aanslag met aanvaarding, akkoord, verzoening, minnelijke mededelingen. De mogelijkheid blijft om de sprint of korte correctie te gebruiken als de regularisatie in een kortere tijd plaatsvindt | Allemaal eerbetoon |

| Lang berouw | 1/8 van het minimum (3,75%) | Binnen de termijn voor het indienen van de aangifte die betrekking heeft op het jaar waarin de overtreding is begaan of, indien geen periodieke aangifte is vereist, binnen één jaar na het verzuim of de vergissing | Fouten en weglatingen in het algemeen, formeel en substantieel, inclusief achterstallige betalingen. Allemaal eerbetoon. |

| Tweejaarlijkse beoordeling | 1/7 van het minimum (4,29%) | Binnen de termijn voor het indienen van de aangifte die betrekking heeft op het jaar volgend op dat waarin de overtreding is begaan of, indien periodieke aangifte niet vereist is, binnen twee jaar na het verzuim of de vergissing | Fouten en weglatingen in het algemeen, formeel en substantieel, inclusief achterstallige betalingen. Alle belastingen beheerd door de Belastingdienst |

| Ultra-jaarlijkse correctie | 1/6 van het minimum (5%) | Na de deadline voor het indienen van de aangifte met betrekking tot het jaar volgend op dat waarin de overtreding is begaan of, wanneer geen periodieke aangifte vereist is, na twee jaar na het verzuim of de fout | Fouten en weglatingen in het algemeen, formeel en substantieel, inclusief achterstallige betalingen. Alle belastingen beheerd door de Belastingdienst. |

| Correctie na PVC (mondelinge bevindingen) | 1/5 van het minimum (6%) | Als de regularisatie plaatsvindt nadat de overtreding van de PVC is vastgesteld, met uitzondering van de gevallen van het niet afgeven van een fiscaal attest, vervoersdocument, kwitanties of het niet installeren van belastingmeters | Fouten en weglatingen in het algemeen, formeel en substantieel, inclusief achterstallige betalingen. Alle belastingen beheerd door de Belastingdienst. |

Naast de betaling van de verschuldigde belasting en de sanctie waarin de wet voorziet, is het noodzakelijk om over te gaan tot de betaling van vertragingsrente tegen het geldende pro tempore wettelijke tarief. Vanaf 1 januari 2023 is dit tarief vastgesteld op 5%.

De rentebetaling van de wijziging moet afzonderlijk op formulier F24 worden gedaan, met gebruikmaking van de juiste belastingcodes.

Berekening van hard werken

Andere soorten bekering (niet overwogen in het programma)

Strafregime van ONGELDIGE VERSCHAFFING VAN NIET-BESTAANDE KREDIETEN in formulier F24

De kunst. 27, lid 18 luidt:

"LHet gebruik van niet-bestaande kredieten ter compensatie van de betaling van verschuldigde bedragen wordt bestraft met een boete variërend van honderd tot tweehonderd procent van het bedrag van de kredieten zelf '.

Het niet presenteren van het F24-formulier met nul saldo

Wie een horizontale compensatie uitvoert, moet altijd het formulier F24 overleggen, ook als dit een nulsaldo heeft. In feite stelt het model alle entiteiten in staat zich bewust te worden van de gedane betalingen en vergoedingen en stelt de belastingdienst in staat om de verschuldigde bedragen aan elke entiteit toe te wijzen.

De weggelaten of vertraagde presentatie van het F24-model met een nulsaldo kan worden geregulariseerd. Circulaire nr. 54/E van 19 juni 2002 verduidelijkte de belastingdienst dat om deze overtreding te regulariseren het volgende nodig is:

a) formulier F24 indienen, binnen de termijn voor het indienen van de aangifte met betrekking tot het jaar waarin de overtreding is begaan;

b) een verminderde boete betalen, gelijk aan:

– €. 5,56 (1/9 van de bestuurlijke boete van € 50) indien de vertraging niet meer dan 5 dagen bedraagt;

– €. 11,11 (1/9 van de bestuurlijke boete van € 100) als de vertraging tussen de 6 en 90 dagen is;

– €. 12,50 (1/8 van de bestuurlijke boete van € 100,-) als het model binnen een jaar na het verzuim wordt aangeboden.

Bijzondere Regeling 2023

Artikel 1, paragrafen 174 tot 178 van wet nr. 197 van 29 december 2022 (de zogenaamde 'Begrotingswet 2023'), met betrekking tot belastingen beheerd door de Belastingdienst, introduceert een nieuwe methode van berouw die van invloed is op geldig ingediende aangiften (dus niet de weggelaten!) met betrekking tot het belastingtijdvak 2021 en eerder (het aanslagjaar 2022 is dus uitgesloten). De regularisatie vereist de betaling van een verminderde boete gelijk aan 1/18 van het minimum, bovenop de belasting en interesten berekend tegen het wettelijke tarief. De betaling kan in één keer tot 31 maart 2023 of in acht kwartaaltermijnen, vermeerderd met 2% rente.

De 'Bijzondere Regel' is mogelijk voor overtredingen die op de betaaldatum nog niet betwist zijn.

Voor betalingen moet u gebruik maken van:

- het F24-formulier, voor inkomstenbelastingen, gerelateerde vervangende belastingen, btw, Irap en entertainmentbelasting

- het F23-model, voor registratiebelasting en andere indirecte belastingen.

- de F24 Elide voor belastingen, boetes en rente, gekoppeld aan de registratie van huur- en huurcontracten van onroerend goed

Berekening van hard werken

Laten we het programma analyseren

Met dit programma is het mogelijk om de vrijwillige correctie te berekenen voor de belangrijkste codes van de directe belastingen (IRPEF, IRAP, Gemeentelijke opcenten, Cedolare Secca, enz.) voor boetes en rente en het overzicht van de gemaakte berekeningen.

De sancties die door het programma worden toegepast, staan hieronder vermeld

Voor het berekenen van de rente gebruikt het programma de bijgewerkte tabel met wettelijke rente (ook gebruikt in andere gebieden), en houdt het rekening met de zogenaamde sprintcorrectie met strafvermindering als de achterwege gebleven betaling met een vertraging van maximaal 15 dagen wordt verrekend.

Laten we eens kijken hoe verder te gaan

Gegevens voor berekeningen

1 – voer de onbetaalde belastingcode in;

2 – datum waarop de belasting betaald moest worden;

3 – datum van betaling uit berouw;

4 – onbetaald bedrag (weggelaten of onvoldoende);

resultaten

5 – dagen te late betaling;

6 – belastingcodes en gerelateerde te betalen bedragen.

Meer is er niet nodig, het totale bedrag van de correctie is berekend.

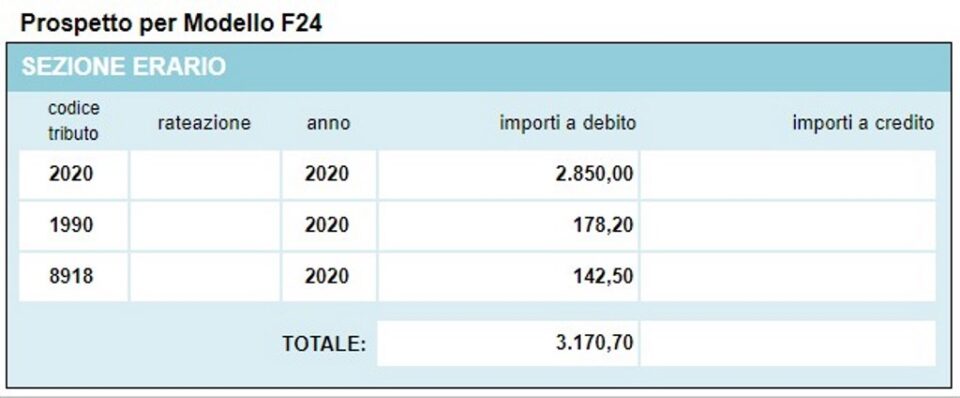

Het programma biedt ook het prospectus van het F24-model dat is gemaakt met de gemaakte berekeningen.

Andere gratis programma's van dezelfde soort aangeboden door itieffe ▼

Berekening van hard werken

Onderstaand programma is gratis te gebruiken.

Om toegang te krijgen tot de gereserveerde versie (zie hieronder), volledige pagina en zonder reclame, moet u geregistreerd zijn.

U kunt zich nu registreren door te klikken op HIER