Calcul du repentir laborieux

Programme gratuit qui effectue les calculs nécessaires pour adhérer à la réforme volontaire - Il suffit de saisir seulement quatre données et c'est tout - Enfin, le relevé du formulaire F24 semble être utilisé pour effectuer le paiement

Itieffe a le plaisir de vous présenter un outil puissant qui vous aidera à calculer votre repentir volontaire de manière rapide et précise. Notre programme est conçu pour simplifier et automatiser le processus de détermination des pénalités et intérêts dus en cas de retard de paiement des impôts ou des cotisations de sécurité sociale. Le repentir industrieux est un sujet complexe et important dans le contexte de la conformité fiscale et sociale, et il est essentiel de le calculer correctement pour éviter les pénalités et se conformer aux lois en vigueur.

Caractéristiques principales:

- Saisie des données: Le programme vous permet de saisir toutes les données pertinentes, y compris le montant dû, la date d'échéance initiale et la date de paiement réelle.

- Calcul automatique: une fois les données saisies, le programme effectuera automatiquement les calculs nécessaires pour déterminer le montant de l'indemnisation volontaire. Il n’est pas nécessaire d’exécuter manuellement des formules mathématiques complexes.

- Affichage clair des résultats: Les résultats sont affichés de manière claire et détaillée, vous permettant de comprendre facilement comment le repentir volontaire a été calculé.

- Imprimer ou exporter des rapports: Vous pouvez imprimer ou exporter les rapports générés par le programme pour les conserver comme documentation ou les partager avec des fiscalistes ou des institutions de sécurité sociale, si nécessaire.

- Mises à jour des lois et des frais: Le programme sera constamment mis à jour pour refléter les changements dans les lois fiscales et de sécurité sociale, garantissant que les calculs sont toujours conformes aux dernières réglementations.

Utilisation du programme :

- Saisie des données: démarrez le programme et saisissez les données relatives à l'impôt ou à la contribution sur laquelle vous souhaitez calculer le repentir volontaire.

- Calcul automatique: le programme effectuera automatiquement les calculs, en tenant compte des tarifs et délais spécifiques en vigueur au moment du calcul.

- Affichage des résultats: les résultats seront affichés clairement, indiquant le montant du repentir volontaire et toute autre information pertinente.

- Imprimer ou exporter: Si nécessaire, vous pouvez imprimer ou exporter le rapport à des fins d'archivage ou de communication avec les autorités fiscales.

Note importante:

Ce programme a été développé dans le but de simplifier et d'améliorer le processus de calcul de la conformité fiscale, mais il est essentiel de consulter un fiscaliste ou un conseiller juridique pour garantir le plein respect des lois et réglementations locales. Le programme est une ressource de soutien, mais ne remplace pas les conseils d'un professionnel.

La détermination correcte du repentir volontaire est cruciale pour une gestion financière prudente et conforme. Nous espérons que cet outil vous sera d’une grande aide dans la gestion de vos dossiers fiscaux et sociaux.

Calcul du repentir laborieux

Avez-vous déjà omis de payer vos impôts à temps?

La question qui se pose est : "Et maintenant que dois-je faire" ?

Désespérément, nous ouvrons le site Web de l'Agence du revenu pour trouver une solution et c'est là que le cerveau se détraque.

Si vous payez avec un retard x, vous devez augmenter la pénalité d'un certain montant, si vous payez avec un retard y, la pénalité varie de deux totaux, cependant si vous faites usage de la repentance industrieuse, alors vous devez payer soit 1/3 soit 1/10 ou 1/9 etc. (et ils ne sont toujours pas satisfaits).

Il ne suffit pas d'être sanctionné parfois juste pour un oubli anodin, il faut aussi qu'ils vous abusent psychologiquement. Mais ne suffirait-il pas de créer un petit programme avec lequel l'utilisateur, en insérant les quelques données dont il a besoin (il y en a quatre), pourrait facilement trouver ce qu'il doit payer ? Il l'insère dans le modèle F24 et le jeu est terminé.

Sur le site Web de l'Agence du revenu, il existe un programme d'application pour le calcul des pénalités et des intérêts, mais il n'est pas facile à utiliser.

Chez Itieffe, nous proposons un programme très simple qui peut être utilisé par n'importe qui, où en saisissant quatre données, nous trouvons le prospectus pré-compilé du modèle F24 à utiliser pour tout régulariser.

Évidemment, les informations fournies dans cette section sont destinées à être indicatives et chacun est tenu de vérifier l'exactitude des calculs.

Calcul du repentir laborieux

La repentance active a été introduite par l'art. 13 du décret législatif 472/97 et permet au contribuable de régulariser spontanément le non-paiement (ou insuffisant) des impôts avant qu'il n'ait été formellement informé par l'administration de toute procédure d'inspection, de vérification ou d'évaluation à son encontre.

En ce qui concerne les impôts gérés directement par l'Agence fiscale, comme par exemple les impôts sur le revenu, les modifications introduites par le décret législatif 158/2015 (nouveau paragraphe 1-ter de l'article 13 précité) prévoient que le repentir volontaire est possible même si un impôt l'inspection a déjà commencé à condition qu'aucun acte de liquidation ou d'imposition n'ait été notifié (y compris les communications du contrôle automatisé et formel des retours).

La régularisation s'opère par le paiement de l'impôt dû majoré des intérêts légaux et d'une amende réduite, plus le montant est faible plus le repentir est précoce.

Le paiement de l'amende réduite doit être effectué en même temps que la régularisation de l'impôt et le paiement des intérêts ; en d'autres termes, le paiement des trois sommes (impôt, amende et intérêts) s'effectue au moyen d'un seul formulaire F24 dans lequel les trois éléments doivent être séparés, chacun avec son propre code fiscal.

Toutefois, il convient de noter que, comme établi par le paragraphe 1-quater de l'art. 13, le recours au repentir actif n'empêche en aucun cas l'Administration d'entreprendre des actions ultérieures de vérification et d'imposition contre le contribuable.

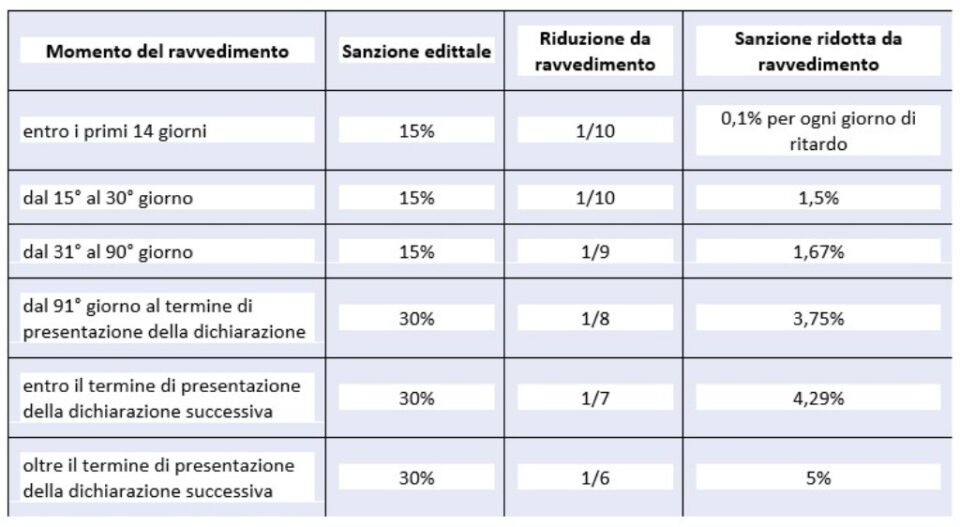

En particulier, les sanctions légales normalement applicables et celles réduites suite à tout repentir actif peuvent être résumées comme indiqué dans le tableau suivant :

Calcul du repentir laborieux

Types de repentance pour les délais

- repentir de sprint : exerçable dans le 14ème jour à compter de l'expiration naturelle du paiement, avec l'application d'une pénalité égale à 0,1% par jour et donc jusqu'à un maximum de 1,4% et des intérêts au taux légal qui à partir du 01/01/ 2022 est égal à 1,25 % (par exemple, si le retard est de 8 jours, une amende de 0,80 % sera appliquée (0,10 % x 8 jours = 0,80 %), du quinzième jour au trentième jour, à la place la pénalité de 1,50 % sera appliqué (brève correction).

- bref repentir : pour les paiements effectués après le 14e jour mais avant le 30e ; dans ce cas l'amende est égale à 1,5% (1/10 de 15%), majorée d'un intérêt au taux légal qui à compter du 01/01/2022 est égal à 1,25% ;

- repentir intermédiaire : pour les paiements effectués après le 30e jour mais avant le 90e jour ; l'amende applicable est égale à 1,67 % (1/9 de 15 %), majorée d'intérêts au taux légal qui à compter du 01/01/2022 est égal à 1,25 % ;

- longue repentance (moins d'un an) : pour les versements effectués dans l'année ou, si prévu, la déclaration dans le délai de dépôt de la déclaration relative à l'année au cours de laquelle l'infraction a été commise ; l'amende applicable est égale à 1 (3,75/1 du minimum qui est de 8 % au-delà de 90 jours), majorée d'un intérêt au taux légal qui à compter du 30/01/01 est égal à 2022 % ;

- repentir biennal : pour les versements effectués dans le délai de dépôt de la déclaration relative à l'année suivante ou si la déclaration n'est pas prévue, deux ans à compter de l'omission ; l'amende applicable est égale à 4,29 (1/7 du minimum), majorée des intérêts au taux légal qui à compter du 01/01/2022 est égal à 1,25 % ;

- les repentirs très longs ou supérieurs à deux ans : pour les versements effectués sur un an ; l'amende applicable est égale à 5,00% (1/6 du minimum), majorée d'un intérêt au taux légal qui à compter du 01/01/2022 est égal à 1,25%.

Tableau synoptique des infractions |

|||

| Violation de l'art. 13 alinéa 1 du décret législatif n. 472 de 1997 | Sanction | Délais | Type de taxe |

| Repentir du sprint | 0,1 % pour chaque jour (dans ce cas, l'amende de 15 % est encore réduite à 1/15 pour chaque jour de retard (1 %) | Dans les 14 jours suivant la date limite | Paiements omis et en retard des impôts et retenues à la source |

| Bref repentir | 1/10 du minimum (1,5%) | Dans les 30 jours à compter de la date de l'infraction | Non-paiement de toutes les taxes |

| Révision dans les 90 jours | 1/9 du minimum (1,67%) | Dans les 90 jours suivant la date limite de dépôt de la déclaration, ou, lorsque la déclaration périodique n'est pas envisagée, dans les 90 jours suivant l'omission | Erreurs et omissions en général, formelles et substantielles, y compris les paiements omis. Tous les hommages |

| Revue trimestrielle | 1/9 du minimum (1,67%) | Pour le paiement des acomptes omis après le premier en cas d'imposition avec acceptation, d'accord, de conciliation, de convocation amiable. La possibilité reste d'utiliser le sprint ou la correction courte si la régularisation a lieu dans un temps plus court | Tous les hommages |

| Long repentir | 1/8 du minimum (3,75%) | Dans le délai de dépôt de la déclaration relative à l'année au cours de laquelle l'infraction a été commise ou, lorsqu'aucune déclaration périodique n'est requise, dans l'année suivant l'omission ou l'erreur | Erreurs et omissions en général, formelles et substantielles, y compris les paiements omis. Tous les hommages. |

| Revue biennale | 1/7 du minimum (4,29%) | Dans le délai de dépôt de la déclaration relative à l'année suivant celle au cours de laquelle l'infraction a été commise ou, lorsqu'aucune déclaration périodique n'est requise, dans les deux ans suivant l'omission ou l'erreur | Erreurs et omissions en général, formelles et substantielles, y compris les paiements omis. Tous les impôts administrés par l'Agence du revenu |

| Correction ultra-annuelle | 1/6 du minimum (5%) | Au-delà du délai de dépôt de la déclaration relative à l'année suivant celle au cours de laquelle l'infraction a été commise ou, lorsqu'aucune déclaration périodique n'est exigée, au-delà de deux ans à compter de l'omission ou de l'erreur | Erreurs et omissions en général, formelles et substantielles, y compris les paiements omis. Tous les impôts administrés par l'Agence du revenu. |

| Correction suite à PVC (verbal des constatations) | 1/5 du minimum (6%) | Si la régularisation intervient après constatation de l'infraction au PVC, à l'exclusion des cas de défaut de délivrance de reçu fiscal, de document de transport, de récépissés ou de défaut d'installation de compteurs fiscaux | Erreurs et omissions en général, formelles et substantielles, y compris les paiements omis. Tous les impôts administrés par l'Agence du revenu. |

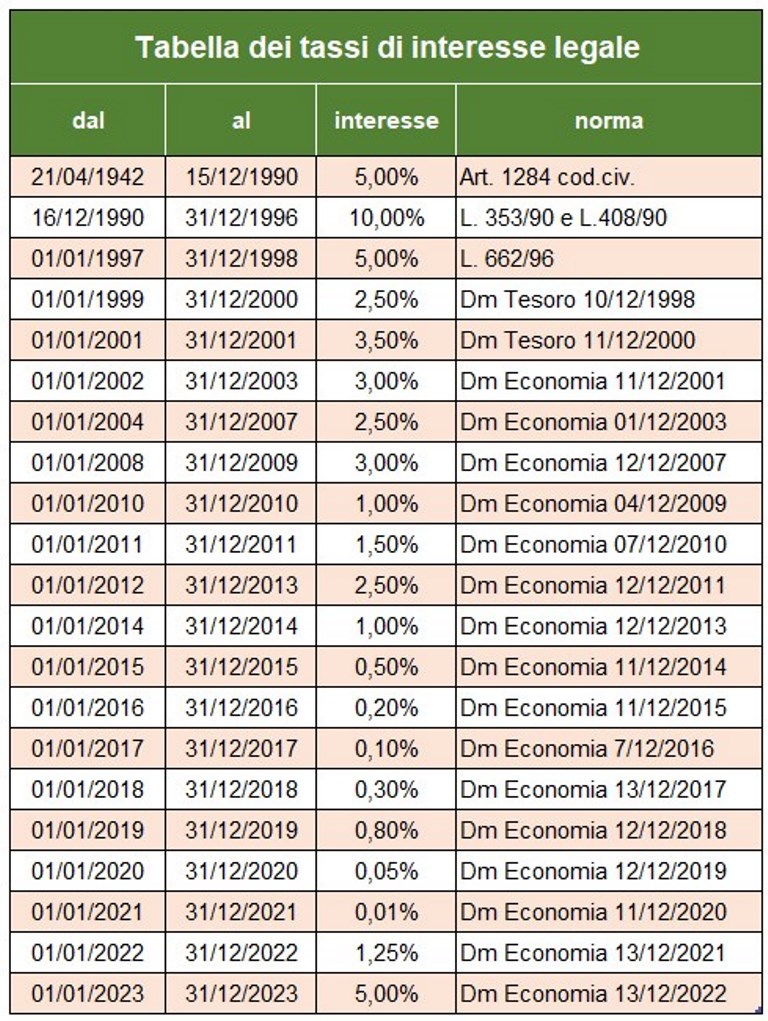

Outre le paiement de l'impôt dû et la sanction prévue par la loi, il faut procéder au paiement d'intérêts de retard au taux légal pro tempore en vigueur. Depuis le 1er janvier 2023, ce taux est fixé à 5 %.

Le paiement des intérêts de la modification doit être effectué sur le formulaire F24 séparément, en utilisant les codes fiscaux appropriés.

Calcul du repentir laborieux

Autres types de repentir (non envisagés dans le programme)

Régime de pénalités de la COMPENSATION INDUITE DES CRÉDITS INEXISTANTS au Formulaire F24

L'art. 27, paragraphe 18 se lit comme suit :

"LL'utilisation de crédits inexistants en compensation du paiement des sommes dues est punie d'une amende allant de cent à deux cents pour cent du montant des crédits eux-mêmes. " .

Défaut de présentation du formulaire F24 avec solde nul

Toute personne qui effectue une compensation horizontale doit toujours présenter le formulaire F24, même lorsqu'il a un solde nul. En effet, le modèle permet à toutes les Entités de prendre connaissance des paiements et compensations effectués et permet à l'Agence du Revenu d'attribuer les sommes dues à chacune.

La présentation omise ou retardée du modèle F24 avec un solde nul peut être régularisée. Circulaire n. 54/E du 19 juin 2002, l'Agence du Revenu a précisé que pour régulariser cette infraction il faut :

a) déposer le formulaire F24, dans le délai de dépôt de la déclaration relative à l'année au cours de laquelle l'infraction a été commise ;

b) payer une amende réduite, égale à :

– €. 5,56 (1/9 de l'amende administrative de 50 €) si le retard n'excède pas 5 jours ;

– €. 11,11 (1/9 de l'amende administrative de 100 €) si le retard est compris entre 6 et 90 jours ;

– €. 12,50 (1/8 de l'amende administrative de 100 €) si le modèle est présenté dans l'année suivant l'omission.

Décision spéciale 2023

L'article 1, paragraphes 174 à 178 de la loi no. 197 du 29 décembre 2022 (la soi-disant 'loi de finances 2023), relative aux impôts administrés par l'Agence des revenus, introduit une nouvelle méthode de repentance qui affecte les déclarations valablement présentées (donc pas celles omises !) relatives à la période fiscale 2021 et antérieure (la période d'imposition 2022 est donc exclue). La régularisation entraîne le paiement d'une pénalité réduite égale à 1/18 du minimum, en plus de l'impôt et des intérêts calculés au taux légal. Le paiement peut être effectué en un seul versement jusqu'au 31 mars 2023, ou en huit versements trimestriels, majorés de 2 % d'intérêt.

Le 'Special Ruling' est possible pour les violations non encore contestées à la date de paiement.

Pour les paiements, vous devez utiliser :

- le formulaire F24, pour les impôts sur le revenu, les taxes de substitution y afférentes, la TVA, l'Irap et la taxe sur les spectacles

- le modèle F23, pour la taxe d'immatriculation et les autres taxes indirectes.

- le F24 Elide pour les impôts, pénalités et intérêts, liés à l'enregistrement des contrats de bail et de location de biens immobiliers

Calcul du repentir laborieux

Analysons le programme

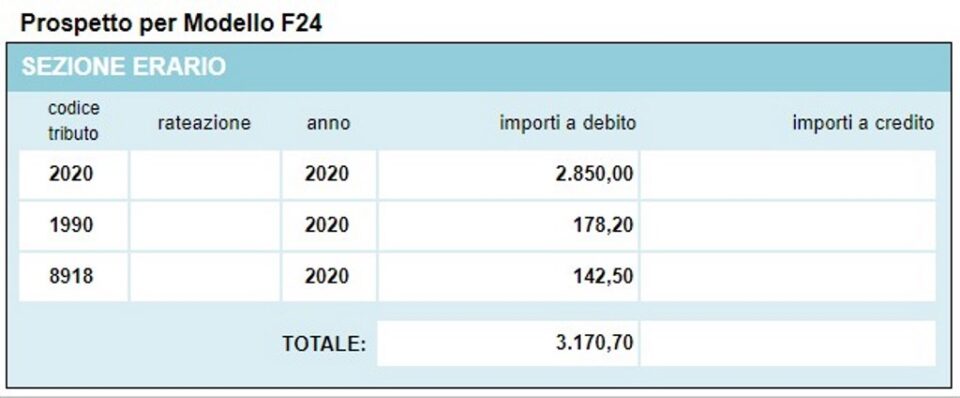

Avec ce programme, il est possible de calculer la correction volontaire pour les principaux codes d'impôts directs (IRPEF, IRAP, surtaxes municipales, Cedolare Secca, etc.) et de visualiser un prospectus simple qui peut être utilisé pour compiler le modèle de paiement F24 avec les codes taxe des pénalités et intérêts et le récapitulatif des calculs effectués.

Les pénalités appliquées par le programme sont listées ci-dessous

Pour le calcul des intérêts, le programme utilise le tableau mis à jour des intérêts légaux (également utilisé dans d'autres domaines) et prend en compte la soi-disant correction de sprint avec des pénalités réduites si le paiement omis est réglé avec un retard ne dépassant pas 15 jours.

Voyons comment procéder

Données pour les calculs

1 – saisir le code taxe impayée ;

2 – date à laquelle la taxe devait être payée ;

3 – date de paiement du repentir ;

4 – montant impayé (omis ou insuffisant) ;

Résultats

5 – jours de retard de paiement ;

6 – codes fiscaux et montants correspondants à payer.

Rien d'autre n'est nécessaire, le montant total de la correction a été calculé.

Le programme propose également le prospectus du modèle F24 créé avec les calculs effectués.

Autres programmes gratuits du même genre proposés par itieffe ▼

Calcul du repentir laborieux

Le programme ci-dessous est libre d'utilisation.

Pour accéder à la version réservée (voir ci-dessous), pleine page et sans publicité, vous devez être inscrit.

Vous pouvez vous inscrire dès maintenant en cliquant ICI