Llogaritja e pendimit të mundimshëm

Program falas që kryen llogaritjet e nevojshme për t'u bashkuar me reformën vullnetare - Mjafton të futni vetëm katër të dhëna dhe kaq - Më në fund, deklarata e formularit F24 duket se përdoret për të kryer pagesën

Itieffe ka kënaqësinë t'ju prezantojë një mjet të fuqishëm që do t'ju ndihmojë të llogaritni shpejt dhe saktë pendimin tuaj vullnetar. Programi ynë është krijuar për të thjeshtuar dhe automatizuar procesin e përcaktimit të gjobave dhe interesave në rast të pagesës me vonesë të taksave ose kontributeve të sigurimeve shoqërore. Pendimi i zellshëm është një temë komplekse dhe e rëndësishme në kontekstin e respektimit të taksave dhe sigurimeve shoqërore dhe është thelbësore që të llogaritet saktë për të shmangur gjobat dhe për t'u pajtuar me ligjet aktuale.

Karakteristikat kryesore:

- Futja e të dhënave: Programi ju lejon të futni të gjitha të dhënat përkatëse, duke përfshirë shumën që i detyroheni, datën origjinale të pagesës dhe datën aktuale të pagesës.

- Llogaritja automatike: pasi të jenë futur të dhënat, programi do të kryejë automatikisht llogaritjet e nevojshme për të përcaktuar shumën e kompensimit vullnetar. Nuk ka nevojë të kryhen manualisht formula komplekse matematikore.

- Shfaqja e qartë e rezultateve: Rezultatet shfaqen në mënyrë të qartë dhe të detajuar, duke ju lejuar të kuptoni lehtësisht se si është llogaritur pendimi vullnetar.

- Printoni ose eksportoni raporte: Mund të printoni ose eksportoni raportet e krijuara nga programi për t'i mbajtur ato si dokumentacion ose për t'i ndarë me profesionistët e taksave ose institucionet e sigurimeve shoqërore, nëse është e nevojshme.

- Përditësimet e ligjit dhe tarifave: Programi do të përditësohet vazhdimisht për të pasqyruar ndryshimet në ligjet e taksave dhe sigurimeve shoqërore, duke siguruar që llogaritjet të jenë gjithmonë në përputhje me rregulloret më të fundit.

Duke përdorur programin:

- Futja e të dhënave: filloni programin dhe vendosni të dhënat në lidhje me taksën ose kontributin mbi të cilin dëshironi të llogaritni pendimin vullnetar.

- Llogaritja automatike: programi do të kryejë automatikisht llogaritjet, duke marrë parasysh tarifat dhe afatet specifike në fuqi në momentin e llogaritjes.

- Duke parë rezultatet: rezultatet do të shfaqen qartë, duke treguar shumën e pendimit vullnetar dhe çdo informacion tjetër përkatës.

- Printoni ose eksportoni: Nëse është e nevojshme, mund të printoni ose eksportoni raportin për qëllime arkivore ose komunikim me autoritetet tatimore.

Shënim i rëndësishëm:

Ky program u zhvillua me qëllim të thjeshtimit dhe përmirësimit të procesit të llogaritjes së pajtueshmërisë tatimore, por është thelbësore të konsultoheni me një profesionist tatimor ose këshilltar ligjor për të siguruar përputhjen e plotë me ligjet dhe rregulloret vendase. Programi është një burim mbështetës, por nuk është një zëvendësim për këshillat profesionale.

Përcaktimi i saktë i pendimit vullnetar është vendimtar për menaxhimin financiar të matur dhe të pajtueshëm. Shpresojmë që ky mjet do t'ju ndihmojë shumë në menaxhimin e çështjeve të taksave dhe sigurimeve shoqërore.

Llogaritja e pendimit të mundimshëm

A keni dështuar ndonjëherë të paguani taksat në kohë?

Pyetja që lind është: "Dhe tani çfarë të bëj"?

Në mënyrë të dëshpëruar ne hapim faqen e internetit të Agjencisë së të Ardhurave për të gjetur një zgjidhje dhe kjo është kur truri shkon keq.

Nëse paguani me vonesë x, duhet të rrisni dënimin me një shumë të caktuar, nëse paguani me y vonesë, dënimi ndryshon me dy totale, por nëse përdorni pendimin e zellshëm, atëherë duhet të paguani ose 1/3 ose 1/10 ose 1/9 etj. (dhe ata ende nuk janë të kënaqur).

Nuk mjafton të sanksionohesh ndonjëherë vetëm për një mbikëqyrje të parëndësishme, ata duhet të të abuzojnë edhe psikologjikisht. Por a nuk do të mjaftonte krijimi i një programi të vogël me të cilin përdoruesi, duke futur ato pak të dhëna që nevojiten (janë katër), të gjejë lehtësisht atë që duhet të paguajë? E fut në modelin F24 dhe loja ka përfunduar.

Në faqen e Agjencisë së të Ardhurave ekziston një program aplikimi për llogaritjen e gjobave dhe interesave por nuk është i lehtë për t'u përdorur.

Ne në Itieffe ofrojmë një program shumë të thjeshtë që mund të përdoret nga kushdo, ku duke futur katër të dhëna, gjejmë prospektin e para-përpiluar të modelit F24 për t'u përdorur për të rregulluar gjithçka.

Natyrisht, informacioni i dhënë në këtë seksion synon të jetë tregues dhe të gjithëve u kërkohet të kontrollojnë saktësinë e llogaritjeve.

Llogaritja e pendimit të mundimshëm

Pendimi aktiv u prezantua nga arti. 13 të Dekretit Legjislativ 472/97 dhe i lejon tatimpaguesit të rregullojë në mënyrë spontane pagesën e dështuar (ose të pamjaftueshme) të taksave përpara se ai të jetë njoftuar zyrtarisht nga administrata për çdo procedurë inspektimi, verifikimi ose vlerësimi ndaj tij.

Përsa i përket tatimeve të menaxhuara drejtpërdrejt nga Agjencia e të Ardhurave, si p.sh. tatimet mbi të ardhurat, ndryshimet e paraqitura me Dekretin Legjislativ 158/2015 (paragrafi i ri 1-ter i nenit 13 të lartpërmendur) parashikojnë që pendimi vullnetar është i mundur edhe nëse një taksë Inspektimi tashmë ka filluar me kusht që të mos jetë njoftuar asnjë akt likuidimi ose vlerësimi (përfshirë komunikimet nga kontrolli i automatizuar dhe formal i kthimeve).

Rregullimi bëhet nëpërmjet pagesës së tatimit, të shtuar me kamatë të ligjshme dhe gjobës më të reduktuar, shuma e së cilës është shumë më e ulët sa më shpejt të ndodhë pendimi.

Pagesa e gjobës së reduktuar duhet të bëhet në të njëjtën kohë me rregullimin e tatimit dhe pagesën e interesit; me fjalë të tjera, pagesa e tre shumave (taksë, gjobë dhe interes) bëhet përmes një formulari të vetëm F24 në të cilin të tre zërat duhet të mbahen të ndarë, secila me kodin e vet tatimor.

Sidoqoftë, duhet të theksohet se, siç përcaktohet nga paragrafi 1-kater i nenit. 13, përdorimi i pendimit aktiv nuk e pengon në asnjë rast administratën të ndërmarrë veprime të mëvonshme verifikimi dhe vlerësimi ndaj tatimpaguesit.

Në veçanti, sanksionet ligjore të zbatueshme zakonisht dhe ato të reduktuara pas çdo pendimi aktiv mund të përmblidhen siç tregohet në tabelën e mëposhtme:

Llogaritja e pendimit të mundimshëm

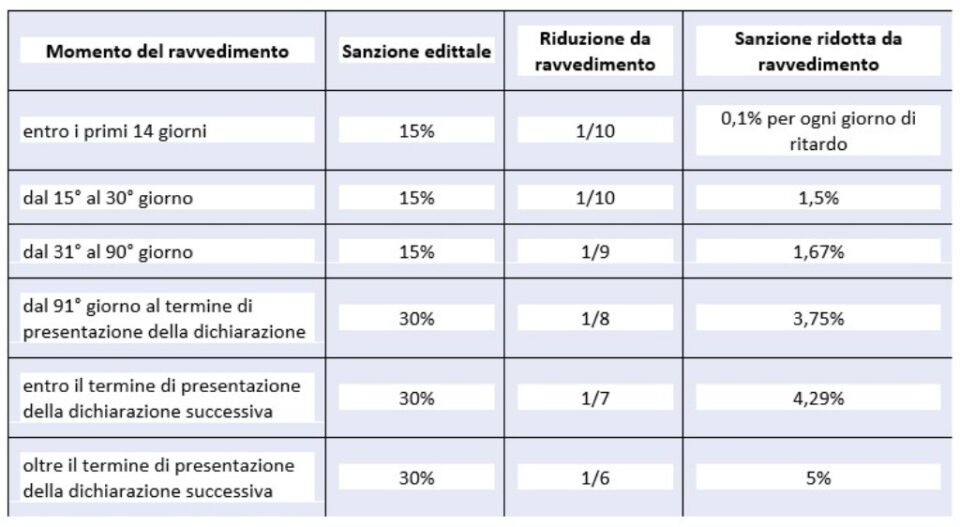

Llojet e pendimit për afatet kohore

- Pendimi sprint: ushtrohet brenda ditës së 14-të nga skadimi natyral i pagesës, me aplikimin e një penaliteti të barabartë me 0,1% në ditë dhe për rrjedhojë deri në 1,4% maksimale dhe kamatë në masën ligjore që nga '01/01/ 2022 është e barabartë me 1,25% (për shembull, nëse vonesa është 8 ditë, do të aplikohet një gjobë prej 0,80% (0,10% x 8 ditë = 0,80%), nga dita e pesëmbëdhjetë deri në ditën e tridhjetë, në vend të kësaj gjoba 1,50%. do të zbatohet (korrigjim i shkurtër).

- pendim i shkurtër: për pagesat e bëra pas ditës së 14-të, por para datës 30; në këtë rast gjoba është e barabartë me 1,5% (1/10 e 15%), përveç interesit me normën ligjore që nga 01/01/2022 është 1,25%;

- pendimi i ndërmjetëm: për pagesat e bëra pas ditës së 30-të, por brenda ditës së 90-të; gjoba e aplikueshme është e barabartë me 1,67% (1/9 e 15%), përveç interesit me normën ligjore që nga 01/01/2022 është e barabartë me 1,25%;

- pendimi i gjatë (brenda një viti): për pagesat e bëra brenda 1 viti ose, nëse parashikohet, deklarimi brenda afatit për dorëzimin e deklaratës për vitin në të cilin është kryer shkelja; gjoba e aplikueshme është e barabartë me 3,75 (1/8 e minimumit që është 90% përtej 30 ditëve), plus interesin me normën ligjore që nga 01/01/2022 është e barabartë me 1,25%;

- pendimi dyvjeçar: për pagesat e bëra brenda afatit për dorëzimin e deklaratës për vitin pasardhës ose nëse kthimi nuk është paraparë, dy vjet nga lëshimi; gjoba e aplikueshme është e barabartë me 4,29 (1/7 e minimumit), plus interesin me normën ligjore që nga 01/01/2022 është e barabartë me 1,25%;

- Pendimi shumë i gjatë ose mbi dy vjet: për pagesat e bëra gjatë një viti; gjoba e aplikueshme është e barabartë me 5,00% (1/6 e minimumit), plus interesin në masën ligjore që nga 01/01/2022 është e barabartë me 1,25%.

Tabela sinoptike e shkeljeve |

|||

| Shkelje e artit. 13 paragrafi 1 i Dekretit Legjislativ nr. 472 të vitit 1997 | Sanksioni | Kufijtë kohorë | Lloji i haraçit |

| Pendimi në sprint | 0,1% për çdo ditë (në raste të tilla gjoba 15% zvogëlohet më tej në 1/15 për çdo ditë vonesë (1%) | Brenda 14 ditëve nga afati | Pagesat e harruara dhe të vonuara të taksave dhe mbajtjes në burim |

| Pendim i shkurtër | 1/10 e minimumit (1,5%) | Brenda 30 ditëve nga data e shkeljes | Mospagimi i të gjitha taksave |

| Rishikimi brenda 90 ditëve | 1/9 e minimumit (1,67%) | Brenda ditës së 90-të pas përfundimit të afatit për dorëzimin e deklaratës, ose, kur nuk është parashikuar kthimi periodik, brenda 90 ditëve nga lëshimi. | Gabimet dhe lëshimet në përgjithësi, formale dhe thelbësore, duke përfshirë pagesat e lënë pas dore. Të gjitha nderimet |

| Rishikim tremujor | 1/9 e minimumit (1,67%) | Për pagesën e kësteve të lënë pas të parës në rastet e vlerësimit me pranim, marrëveshje, pajtim, njoftime miqësore. Mbetet mundësia për të përdorur sprintin ose korrigjimin e shkurtër nëse rregullimi bëhet në një kohë më të shkurtër | Të gjitha nderimet |

| Pendimi i gjatë | 1/8 e minimumit (3,75%) | Brenda afatit për dorëzimin e deklaratës në lidhje me vitin gjatë të cilit është kryer shkelja ose, kur nuk kërkohet deklarim periodik, brenda një viti nga mosveprimi ose gabimi. | Gabimet dhe lëshimet në përgjithësi, formale dhe thelbësore, duke përfshirë pagesat e lënë pas dore. Të gjitha nderimet. |

| Rishikim dyvjeçar | 1/7 e minimumit (4,29%) | Brenda afatit për dorëzimin e deklaratës në lidhje me vitin pasues të atij në të cilin është kryer shkelja ose, kur nuk kërkohet kthim periodik, brenda dy viteve nga mosveprimi ose gabimi. | Gabimet dhe lëshimet në përgjithësi, formale dhe thelbësore, duke përfshirë pagesat e lënë pas dore. Të gjitha taksat administrohen nga Agjencia e të Ardhurave |

| Korrigjim ultravjetor | 1/6 e minimumit (5%) | Përtej afatit për dorëzimin e deklaratës në lidhje me vitin pasues të atij në të cilin është kryer shkelja ose, kur nuk kërkohet kthim periodik, më shumë se dy vjet nga mosveprimi ose gabimi | Gabimet dhe lëshimet në përgjithësi, formale dhe thelbësore, duke përfshirë pagesat e lënë pas dore. Të gjitha taksat administrohen nga Agjencia e të Ardhurave. |

| Korrigjimi pas PVC (verbal i gjetjeve) | 1/5 e minimumit (6%) | Nëse rregullimi bëhet pasi është konstatuar shkelje e PVC-së, duke përjashtuar rastet e moslëshimit të kuponit tatimor, dokumentit të transportit, faturave apo mos vendosjes së matësve tatimor. | Gabimet dhe lëshimet në përgjithësi, formale dhe thelbësore, duke përfshirë pagesat e lënë pas dore. Të gjitha taksat administrohen nga Agjencia e të Ardhurave. |

Krahas pagesës së taksës së detyrimit dhe sanksionit të parashikuar në ligj, është e nevojshme të vazhdohet me pagesën e kamatëvonesës në masën pro-kohore ligjore në fuqi. Nga 1 janari 2023 kjo normë është vendosur në 5%.

Pagesa e interesit nga ndryshimi duhet të bëhet në Formularin F24 veçmas, duke përdorur kodet përkatëse tatimore.

Llogaritja e pendimit të mundimshëm

Lloje të tjera pendimi (që nuk parashikohen në program)

Regjimi i ndëshkimit të KOMBËSIMIT TË PAPJETËR TË KREDIVE JO EKZISTUESE në Formularin F24

Arti. 27, paragrafi 18 thotë:

"lPërdorimi i kredive që nuk ekzistojnë në kompensim për pagesën e shumave të detyrimeve dënohet me gjobë nga njëqind deri në dyqind për qind të shumës së vetë kredive. ".

Mosparaqitja e formularit F24 me bilanc zero

Kushdo që kryen kompensim horizontal duhet të paraqesë gjithmonë formularin F24, edhe kur ka një bilanc zero. Në fakt, modeli i lejon të gjitha subjektet të ndërgjegjësohen për pagesat dhe kompensimet e bëra dhe lejon Agjencinë e të Ardhurave t'i atribuojë shumat që i takon secilit.

Prezantimi i anashkaluar ose i vonuar i modelit F24 me një bilanc zero mund të rregullohet. Qarkorja nr. 54/E të datës 19 qershor 2002, Agjencia e të Ardhurave sqaroi se për të rregulluar këtë shkelje është e nevojshme:

a) të dorëzojë formularin F24, brenda afatit për dorëzimin e deklaratës në lidhje me vitin në të cilin është kryer shkelja;

b) të paguajë një gjobë të reduktuar, e barabartë me:

– €. 5,56 (1/9 e gjobës administrative prej 50 €) nëse vonesa nuk i kalon 5 ditë;

– €. 11,11 (1/9 e gjobës administrative prej 100 €) nëse vonesa është ndërmjet 6 dhe 90 ditë;

– €. 12,50 (1/8 e gjobës administrative prej 100 €) nëse modeli paraqitet brenda një viti nga lëshimi.

Vendim Special 2023

Neni 1, pikat 174 deri 178 të ligjit nr. 197, datë 29 dhjetor 2022 (i ashtuquajturi 'Ligji i Buxhetit 2023), në lidhje me tatimet e administruara nga Agjencia e të Ardhurave, prezanton një metodë të re pendimi e cila ndikon në deklaratat e paraqitura në mënyrë të vlefshme (pra jo ato të anashkaluara!) në lidhje me periudhën tatimore 2021 dhe më herët (periudha tatimore e vitit 2022 është e përjashtuar). Rregullimi kërkon pagesën e një gjobe të reduktuar të barabartë me 1/18 e minimumit, përveç taksës dhe interesit të llogaritur në masën ligjore. Pagesa mund të bëhet me një këst të vetëm deri më 31 mars 2023, ose me tetë këste tremujore, të rritura me interes 2%.

"Vendimi i posaçëm" është i mundur për shkeljet që nuk janë kontestuar ende në datën e pagesës.

Për pagesat duhet të përdorni:

- formulari F24, për tatimet mbi të ardhurat, taksat zëvendësuese përkatëse, TVSH, Irap dhe tatimin argëtues

- modeli F23, për taksën e regjistrimit dhe taksa të tjera indirekte.

- F24 Elide për taksat, gjobat dhe interesat, lidhur me regjistrimin e kontratave të qirasë dhe qirasë së pasurive të paluajtshme

Llogaritja e pendimit të mundimshëm

Le ta analizojmë programin

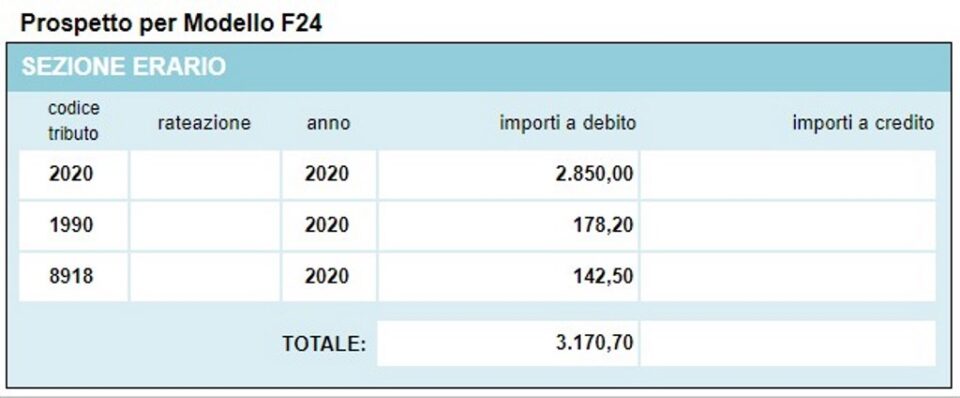

Me këtë program është e mundur të llogaritet korrigjimi vullnetar për kodet kryesore të taksave direkte (IRPEF, IRAP, mbitaksat komunale, Cedolare Secca, etj.) dhe të shikohet një prospekt i thjeshtë që mund të përdoret për të përpiluar modelin e pagesës F24 me kodet tatimore. për gjobat dhe interesat dhe përmbledhjen e llogaritjeve të bëra.

Dënimet e aplikuara nga programi janë renditur më poshtë

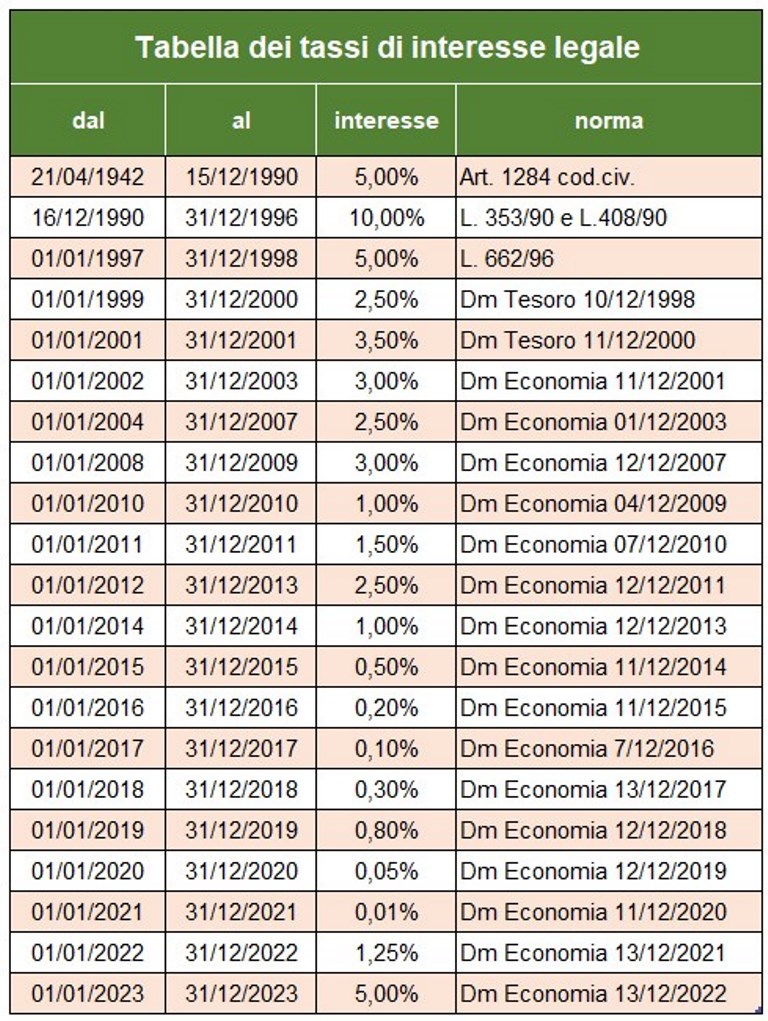

Për llogaritjen e interesit, programi përdor tabelën e përditësuar të interesave ligjore (përdoret edhe në fusha të tjera) dhe merr parasysh të ashtuquajturin korrigjim të sprintit me gjoba të reduktuara nëse pagesa e hequr shlyhet me një vonesë prej jo më shumë se 15 ditë.

Le të shohim se si të vazhdojmë

Të dhëna për llogaritjet

1 – shkruani kodin tatimor të papaguar;

2 – data në të cilën do të paguhej taksa;

3 – data e pagesës nga pendimi;

4 – shuma e papaguar (e hequr ose e pamjaftueshme);

rezultatet

5 – ditë vonesë në pagesë;

6 – kodet tatimore dhe shumat përkatëse për t'u paguar.

Asgjë tjetër nuk nevojitet, shuma totale e korrigjimit është llogaritur.

Programi ofron edhe prospektin e modelit F24 të krijuar me llogaritjet e bëra.

Programe të tjera falas të të njëjtit lloj të ofruara nga itieffe ▼

Llogaritja e pendimit të mundimshëm

Programi i mëposhtëm është i lirë për t'u përdorur.

Për të hyrë në versionin e rezervuar (shih më poshtë), faqen e plotë dhe pa reklama, duhet të jeni të regjistruar.

Ju mund të regjistroheni tani duke klikuar KETU