Beregning av møysommelig omvendelse

Gratis program som utfører beregningene som kreves for å bli med i den frivillige reformen - Det er nok å legge inn bare fire data og det er det - Til slutt ser det ut til at F24-skjemautskriften er brukt til å utføre betalingen

Itieffe er glad for å presentere deg et kraftig verktøy som vil hjelpe deg å beregne din frivillige omvendelse raskt og nøyaktig. Programmet vårt er utviklet for å forenkle og automatisere prosessen med å fastsette bøter og renter ved sen betaling av skatter eller trygdeavgifter. Iherdig omvendelse er et komplekst og viktig tema i sammenheng med skatte- og trygdesamsvar, og det er viktig å beregne den riktig for å unngå straff og overholde gjeldende lover.

Hovedtrekkene:

- Datainntasting: Programmet lar deg legge inn alle relevante data, inkludert skyldig beløp, opprinnelig forfallsdato og faktisk betalingsdato.

- Automatisk beregning: Når dataene er lagt inn, vil programmet automatisk utføre de nødvendige beregningene for å bestemme størrelsen på den frivillige kompensasjonen. Det er ikke nødvendig å manuelt utføre komplekse matematiske formler.

- Tydelig visning av resultater: Resultatene vises på en klar og detaljert måte, slik at du enkelt kan forstå hvordan den frivillige omvendelsen ble beregnet.

- Skriv ut eller eksporter rapporter: Du kan skrive ut eller eksportere rapportene generert av programmet for å beholde dem som dokumentasjon eller dele dem med skattefagfolk eller trygdeinstitusjoner, om nødvendig.

- Lov- og avgiftsoppdateringer: Programmet vil kontinuerlig oppdateres for å gjenspeile endringer i skatte- og trygdelovgivningen, og sikre at beregningene alltid er i samsvar med de siste forskriftene.

Bruke programmet:

- Datainntasting: start programmet og skriv inn dataene knyttet til skatten eller bidraget som du ønsker å beregne frivillig omvendelse på.

- Automatisk beregning: Programmet vil automatisk utføre beregningene, tatt i betraktning de spesifikke satsene og fristene som er gjeldende på tidspunktet for beregningen.

- Viser resultater: resultatene vil vises tydelig, med angivelse av omfanget av frivillig omvendelse og all annen relevant informasjon.

- Skriv ut eller eksporter: Ved behov kan du skrive ut eller eksportere rapporten for arkivformål eller kommunikasjon med skattemyndighetene.

Viktig merknad:

Dette programmet ble utviklet med mål om å forenkle og forbedre prosessen med å beregne skattesamsvar, men det er viktig å konsultere en skatteekspert eller juridisk rådgiver for å sikre full overholdelse av lokale lover og forskrifter. Programmet er en støtteressurs, men er ikke en erstatning for faglig rådgivning.

Riktig fastsettelse av frivillig omvendelse er avgjørende for forsvarlig og etterrettelig økonomisk forvaltning. Vi håper at dette verktøyet vil være til stor hjelp for deg i håndteringen av dine skatte- og trygdespørsmål.

Beregning av møysommelig omvendelse

Har du noen gang unnlatt å betale skatt i tide?

Spørsmålet som melder seg er: «Og hva gjør jeg nå»?

Desperat åpner vi Revenue Agency-nettstedet for å finne en løsning, og det er da hjernen går løs.

Betaler du med x forsinkelse må du øke straffen med et visst beløp, betaler du med y forsinkelse varierer straffen med to totalt, men hvis du benytter deg av den flittige omvendelsen, så må du betale enten 1/3 eller 1/10 eller 1/9 osv. (og de er fortsatt ikke fornøyd).

Det er ikke nok å bli sanksjonert noen ganger bare for en triviell forglemmelse, de må også misbruke deg psykisk. Men ville det ikke vært nok å lage et lite program som brukeren ved å sette inn de få dataene som trengs (det er fire), lett kan finne det som skal betales? Han setter den inn i F24-modellen og spillet er ferdig.

På nettsiden til Skatteetaten er det et søknadsprogram for å beregne bøter og renter, men det er ikke lett å bruke.

Vi i Itieffe tilbyr et veldig enkelt program som kan brukes av alle, hvor vi ved å legge inn fire data finner det forhåndskompilerte prospektet til F24-modellen som skal brukes til å regularisere alt.

Det er klart at informasjonen i denne delen er ment å være veiledende og alle er pålagt å kontrollere nøyaktigheten av beregningene.

Beregning av møysommelig omvendelse

Den aktive omvendelse ble introdusert av kunsten. 13 i lovvedtak 472/97 og tillater skattyter å spontant regulere den mislykkede (eller utilstrekkelige) betalingen av skatter før han har blitt formelt varslet av administrasjonen om noen inspeksjon, verifikasjon eller vurderingsprosedyrer mot ham.

Når det gjelder skattene som forvaltes direkte av Skatteetaten, som for eksempel inntektsskatter, bestemmer endringene innført ved lovdekret 158/2015 (ny paragraf 1-ter i nevnte artikkel 13) at frivillig omvendelse er mulig selv om en skatt inspeksjon er allerede påbegynt forutsatt at ingen likvidasjons- eller vurderingsskjøte er varslet (inkludert kommunikasjon fra automatisert og formell kontroll av returer).

Regulering skjer ved betaling av skyldig skatt, pluss lovlige renter, og redusert bot, jo lavere beløp desto raskere skjer omvendelsen.

Betalingen av den reduserte boten skal skje samtidig med reguleringen av skatten og betalingen av renter; med andre ord, betalingen av de tre summene (skatt, bot og renter) skjer gjennom ett enkelt F24-skjema der de tre postene skal holdes adskilt, hver med sin skattekode.

Det skal imidlertid bemerkes at, som fastsatt i paragraf 1-kvartal i art. 13, hindrer ikke bruk av aktiv omvendelse administrasjonen i å foreta etterfølgende verifikasjons- og takseringshandlinger mot skattyter.

Spesielt kan de ordinært gjeldende lovbestemte sanksjonene og de som reduseres etter aktiv omvendelse oppsummeres som angitt i følgende tabell:

Beregning av møysommelig omvendelse

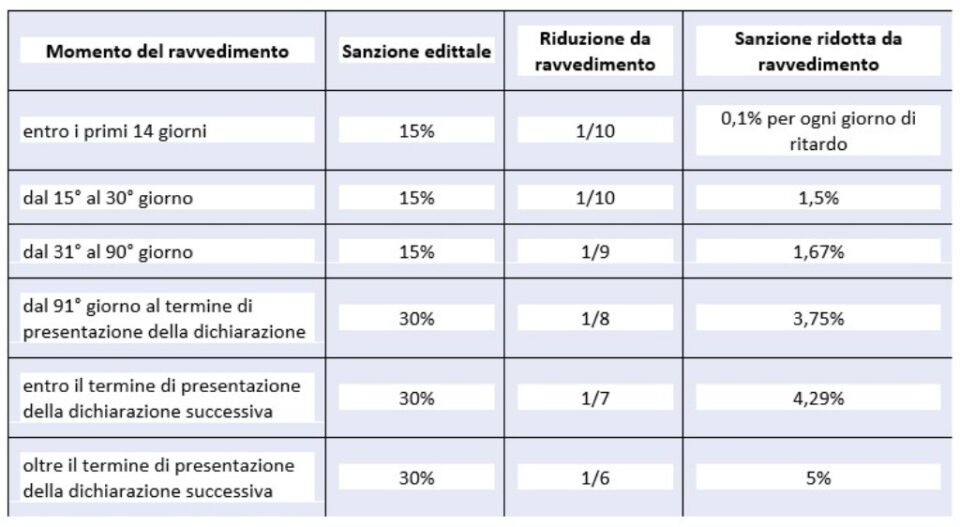

Typer omvendelse for tidsbegrensninger

- sprint omvendelse: kan utøves innen den 14. dagen fra det naturlige utløpet av betalingen, med pålegg av en bot lik 0,1 % per dag og derfor opp til maksimalt 1,4 % og renter etter lovlig rente som fra ' 01/01/ 2022 er lik 1,25 % (hvis for eksempel forsinkelsen er 8 dager, vil en bot på 0,80 % bli brukt (0,10 % x 8 dager = 0,80 %), fra femtende dag til trettiende dag, i stedet for 1,50 % straff vil bli brukt (kort korreksjon).

- kort omvendelse: for betalinger utført etter den 14. dagen, men før den 30.; i dette tilfellet er boten lik 1,5 % (1/10 av 15 %), i tillegg til renter etter lovlig sats som fra 01 er lik 01 %;

- mellomliggende omvendelse: for betalinger utført etter den 30. dagen, men innen den 90. dagen; den gjeldende boten er lik 1,67 % (1/9 av 15 %), i tillegg til renter etter lovlig sats som fra 01 er lik 01 %;

- lang omvendelse (innen ett år): for betalinger utført innen 1 år eller, hvis forutsatt, erklæringen innen fristen for å sende inn erklæringen knyttet til året da overtredelsen ble begått; den gjeldende boten er lik 3,75 (1/8 av minimumet som er 90 % utover 30 dager), pluss renter etter lovlig sats som fra 01 er lik 01 %;

- toårig omvendelse: for betalinger foretatt innen fristen for innlevering av avkastningen knyttet til det påfølgende året, eller hvis avkastningen ikke er planlagt, to år fra unnlatelsen; den gjeldende boten er lik 4,29 (1/7 av minimum), pluss renter etter lovlig sats som fra 01 er lik 01 %;

- svært lang eller over to års omvendelse: for betalinger gjort over ett år; gjeldende bot er lik 5,00 % (1/6 av minimum), pluss renter etter lovlig sats som fra 01 er lik 01 %.

Synoptisk tabell over brudd |

|||

| Brudd på art. 13 paragraf 1 i lovresolusjon n. 472 av 1997 | Godkjennelse | Tidsbegrensninger | Type skatt |

| Sprint omvendelse | 0,1 % for hver dag (i slike tilfeller reduseres boten på 15 % ytterligere til 1/15 for hver dag med forsinkelse (1 %) | Innen 14 dager etter fristen | Utelatt og forsinket betaling av skatter og forskuddstrekk |

| Kort omvendelse | 1/10 av minimum (1,5 %) | Innen 30 dager fra datoen for bruddet | Unnlatelse av å betale alle skatter |

| Revidering innen 90 dager | 1/9 av minimum (1,67 %) | Innen den 90. dagen etter fristen for å sende inn returen, eller, når den periodiske returen ikke er forutsatt, innen 90 dager etter utelatelsen | Feil og utelatelser generelt, formelle og vesentlige, inkludert utelatte betalinger. Alle hyllester |

| Kvartalsvis gjennomgang | 1/9 av minimum (1,67 %) | For betaling av avdrag utelatt etter første i saker om takst med aksept, avtale, forlik, minnelige varsler. Muligheten gjenstår for å bruke sprint eller kort korreksjon dersom regulariseringen skjer på kortere tid | Alle hyllester |

| Lang omvendelse | 1/8 av minimum (3,75 %) | Innen fristen for å sende inn erklæringen vedrørende året overtredelsen ble begått eller, når det ikke kreves periodisk erklæring, innen ett år etter unnlatelsen eller feilen | Feil og utelatelser generelt, formelle og vesentlige, inkludert utelatte betalinger. Alle hyllester. |

| Biennal anmeldelse | 1/7 av minimum (4,29 %) | Innen fristen for å levere meldingen som gjelder året etter det der overtredelsen ble begått eller, når det ikke kreves periodisk retur, innen to år etter unnlatelsen eller feilen | Feil og utelatelser generelt, formelle og vesentlige, inkludert utelatte betalinger. Alle skatter administrert av Skatteetaten |

| Ultra-årlig korreksjon | 1/6 av minimum (5 %) | Utover fristen for å sende inn meldingen som gjelder året etter det der overtredelsen ble begått eller, når det ikke kreves periodisk retur, utover to år fra unnlatelsen eller feilen | Feil og utelatelser generelt, formelle og vesentlige, inkludert utelatte betalinger. Alle skatter administrert av Skatteetaten. |

| Korrigering etter PVC (verbal av funn) | 1/5 av minimum (6 %) | Hvis regulariseringen finner sted etter at bruddet på PVC er konstatert, unntatt tilfeller av manglende utstedelse av skattekvittering, transportdokument, kvitteringer eller manglende installering av skattemålere | Feil og utelatelser generelt, formelle og vesentlige, inkludert utelatte betalinger. Alle skatter administrert av Skatteetaten. |

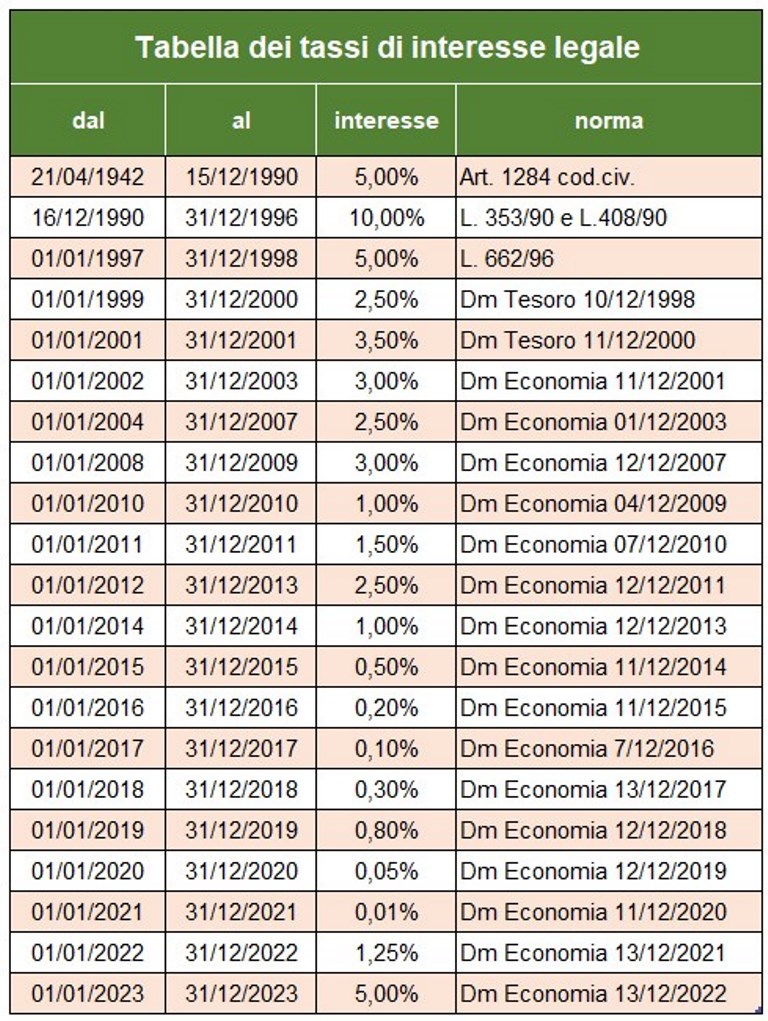

I tillegg til betaling av den skyldige skatten og sanksjonen fastsatt i loven, er det nødvendig å fortsette med betaling av forsinkelsesrenter til den gjeldende pro tempore lovlige satsen. Fra 1. januar 2023 er denne satsen satt til 5 %.

Betaling av renter fra endringen må gjøres på skjema F24 separat, ved å bruke de aktuelle skattekodene.

Beregning av møysommelig omvendelse

Andre typer omvendelse (ikke vurdert i programmet)

Strafferegime for UNØKLIG UTVEKKING AV IKKE-EKSISTERENDE KREDITTER i skjema F24

Kunsten. 27, paragraf 18 lyder:

"lBruk av ikke-eksisterende kreditter som kompensasjon for betaling av skyldige beløp straffes med en bot som varierer fra hundre til to hundre prosent av selve kredittenes beløp ".

Unnlatelse av å presentere F24-skjemaet med null saldo

Alle som gjennomfører horisontal kompensasjon skal alltid fremvise F24-skjema, også når det har nullsaldo. Faktisk lar modellen alle enhetene bli oppmerksomme på betalingene og kompensasjonene som er gjort, og tillater inntektsbyrået å tilskrive beløpene som skyldes hver enkelt.

Den utelatte eller forsinkede presentasjonen av F24-modellen med nullbalanse kan reguleres. Rundskriv nr. 54/E av 19. juni 2002 klargjorde Skatteetaten at for å regulere dette bruddet er det nødvendig:

a) sende inn F24-skjemaet innen fristen for å sende inn meldingen knyttet til året da bruddet ble begått;

b) betale en redusert bot, lik:

– €. 5,56 (1/9 av den administrative boten på €. 50) hvis forsinkelsen ikke overstiger 5 dager;

– €. 11,11 (1/9 av den administrative boten på €. 100) hvis forsinkelsen er mellom 6 og 90 dager;

– €. 12,50 (1/8 av den administrative boten på €. 100) dersom modellen presenteres innen ett år etter utelatelsen.

Spesialvedtak 2023

Artikkel 1, paragraf 174 til 178 i lov nr. 197 av 29. desember 2022 (den såkalte 'Budsjettloven 2023), knyttet til skatter administrert av Revenue Agency, introduserer en ny metode for omvendelse som påvirker gyldig presenterte avkastning (derfor ikke de som er utelatt!) knyttet til skatteperioden 2021 og tidligere (skatteperioden 2022 er derfor unntatt). Regularisering krever betaling av en redusert bot tilsvarende 1/18 av minimum, i tillegg til skatt og renter beregnet etter lovlig sats. Betalingen kan gjøres i et enkelt avdrag innen 31. mars 2023, eller i åtte kvartalsvise avdrag, økt med 2 % rente.

Den 'Spesielle kjennelsen' er mulig for brudd som ennå ikke er bestridt på betalingsdatoen.

For betalinger må du bruke:

- F24-skjemaet, for inntektsskatt, relaterte erstatningsskatter, moms, Irap og underholdningsskatt

- F23-modellen, for registreringsavgift og andre indirekte avgifter.

- F24 Elide for skatter, bøter og renter, knyttet til registrering av leie- og leiekontrakter for fast eiendom

Beregning av møysommelig omvendelse

La oss analysere programmet

Med dette programmet er det mulig å beregne den frivillige korreksjonen for de viktigste direkte skattekodene (IRPEF, IRAP, kommunale tilleggsskatter, Cedolare Secca, etc.) og se et enkelt prospekt som kan brukes til å kompilere betalingsmodellen F24 med kodene skatt for straff og renter og oppsummeringen av de foretatte beregningene.

Straffene som brukes av programmet er oppført nedenfor

For beregning av renter bruker programmet den oppdaterte tabellen over lovlige interesser (også brukt på andre områder), og tar hensyn til såkalt sprintkorreksjon med reduserte straffer dersom den utelatte betalingen gjøres opp med en forsinkelse på ikke mer enn 15 dager.

La oss se hvordan vi går videre

Data for beregninger

1 – skriv inn den ubetalte skattekoden;

2 – datoen da skatten skulle betales;

3 - dato for betaling fra omvendelse;

4 – ubetalt beløp (utelatt eller utilstrekkelig);

resultater

5 - dager med forsinket betaling;

6 – skattekoder og tilhørende beløp som skal betales.

Ingenting annet er nødvendig, totalbeløpet for korreksjonen er beregnet.

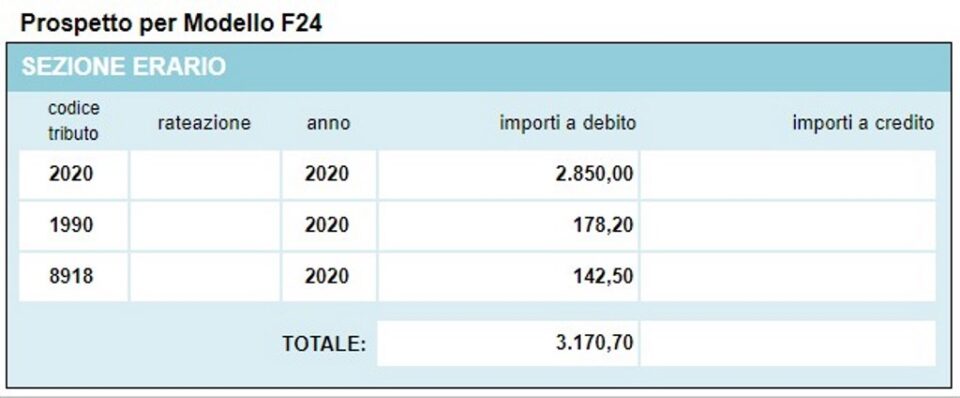

Programmet tilbyr også prospektet til F24-modellen som er laget med beregningene som er gjort.

Andre gratis programmer av samme type som tilbys av itiefe ▼

Beregning av møysommelig omvendelse

Programmet nedenfor er gratis å bruke.

For å få tilgang til den reserverte versjonen (se nedenfor), helside og uten reklame, må du være registrert.

Du kan registrere deg nå ved å klikke HER