श्रमसाध्य पश्चाताप की गणना

नि:शुल्क कार्यक्रम जो स्वैच्छिक सुधार में शामिल होने के लिए आवश्यक गणना करता है - यह केवल चार डेटा दर्ज करने के लिए पर्याप्त है और बस इतना ही - अंत में, F24 फॉर्म स्टेटमेंट का उपयोग भुगतान करने के लिए किया जाता प्रतीत होता है

इटिफ़े आपको एक शक्तिशाली उपकरण प्रस्तुत करते हुए प्रसन्न है जो आपके स्वैच्छिक पश्चाताप की शीघ्र और सटीक गणना करने में आपकी सहायता करेगा। हमारा कार्यक्रम करों या सामाजिक सुरक्षा योगदान के देर से भुगतान की स्थिति में दंड और ब्याज निर्धारित करने की प्रक्रिया को सरल और स्वचालित करने के लिए डिज़ाइन किया गया है। कर और सामाजिक सुरक्षा अनुपालन के संदर्भ में मेहनती पश्चाताप एक जटिल और महत्वपूर्ण विषय है, और दंड से बचने और वर्तमान कानूनों का अनुपालन करने के लिए इसकी सही गणना करना आवश्यक है।

मुख्य विशेषताएं:

- आँकड़ा प्रविष्टि: कार्यक्रम आपको बकाया राशि, मूल देय तिथि और वास्तविक भुगतान तिथि सहित सभी प्रासंगिक डेटा दर्ज करने की अनुमति देता है।

- स्वचालित गणना: एक बार डेटा दर्ज हो जाने के बाद, प्रोग्राम स्वचालित रूप से स्वैच्छिक मुआवजे की राशि निर्धारित करने के लिए आवश्यक गणना करेगा। जटिल गणितीय सूत्रों को मैन्युअल रूप से निष्पादित करने की कोई आवश्यकता नहीं है।

- परिणामों का स्पष्ट प्रदर्शन: परिणाम स्पष्ट और विस्तृत तरीके से प्रदर्शित किए जाते हैं, जिससे आप आसानी से समझ सकते हैं कि स्वैच्छिक पश्चाताप की गणना कैसे की गई थी।

- रिपोर्ट प्रिंट या निर्यात करें: यदि आवश्यक हो, तो आप प्रोग्राम द्वारा उत्पन्न रिपोर्टों को दस्तावेज़ के रूप में रखने या उन्हें कर पेशेवरों या सामाजिक सुरक्षा संस्थानों के साथ साझा करने के लिए प्रिंट या निर्यात कर सकते हैं।

- कानून और शुल्क अद्यतन: कर और सामाजिक सुरक्षा कानूनों में बदलावों को प्रतिबिंबित करने के लिए कार्यक्रम को लगातार अद्यतन किया जाएगा, यह सुनिश्चित करते हुए कि गणना हमेशा नवीनतम नियमों का अनुपालन करेगी।

प्रोग्राम का उपयोग करना:

- आँकड़ा प्रविष्टि: कार्यक्रम शुरू करें और कर या योगदान से संबंधित डेटा दर्ज करें जिस पर आप स्वैच्छिक पश्चाताप की गणना करना चाहते हैं।

- स्वचालित गणना: गणना के समय लागू विशिष्ट दरों और समय सीमा पर विचार करते हुए, प्रोग्राम स्वचालित रूप से गणना करेगा।

- परिणाम देखना: परिणाम स्पष्ट रूप से दिखाए जाएंगे, जिसमें स्वैच्छिक पश्चाताप की मात्रा और किसी भी अन्य प्रासंगिक जानकारी का संकेत दिया जाएगा।

- प्रिंट करें या निर्यात करें: यदि आवश्यक हो, तो आप अभिलेखीय उद्देश्यों या कर अधिकारियों के साथ संचार के लिए रिपोर्ट को प्रिंट या निर्यात कर सकते हैं।

महत्वपूर्ण नोट:

यह कार्यक्रम कर अनुपालन की गणना की प्रक्रिया को सरल बनाने और सुधारने के लक्ष्य के साथ विकसित किया गया था, लेकिन स्थानीय कानूनों और विनियमों का पूर्ण अनुपालन सुनिश्चित करने के लिए कर पेशेवर या कानूनी सलाहकार से परामर्श करना आवश्यक है। कार्यक्रम एक सहायता संसाधन है, लेकिन पेशेवर सलाह का विकल्प नहीं है।

विवेकपूर्ण और अनुपालनशील वित्तीय प्रबंधन के लिए स्वैच्छिक पश्चाताप का सही निर्धारण महत्वपूर्ण है। हमें उम्मीद है कि यह टूल आपके कर और सामाजिक सुरक्षा मामलों के प्रबंधन में बहुत मददगार होगा।

श्रमसाध्य पश्चाताप की गणना

क्या आप कभी समय पर कर चुकाने में विफल रहे हैं?

प्रश्न उठता है: "और अब मैं क्या करूँ"?

हताश होकर हम समाधान खोजने के लिए रेवेन्यू एजेंसी की वेबसाइट खोलते हैं और तभी दिमाग खराब हो जाता है।

यदि आप एक्स देरी से भुगतान करते हैं, तो आपको जुर्माना एक निश्चित राशि से बढ़ाना होगा, यदि आप वाई देरी से भुगतान करते हैं, तो जुर्माना दो योगों से भिन्न होता है, लेकिन यदि आप मेहनती पश्चाताप का उपयोग करते हैं, तो आपको या तो 1/3 या भुगतान करना होगा 1/10 या 1/9 आदि। (और वे अभी भी संतुष्ट नहीं हैं)।

यह कभी-कभी केवल एक तुच्छ निरीक्षण के लिए स्वीकृत होने के लिए पर्याप्त नहीं होता है, उन्हें आपको मनोवैज्ञानिक रूप से दुर्व्यवहार भी करना चाहिए। लेकिन क्या यह एक छोटा प्रोग्राम बनाने के लिए पर्याप्त नहीं होगा जिसके साथ उपयोगकर्ता, आवश्यक कुछ डेटा डालने से (चार हैं), आसानी से पता लगा सकते हैं कि उसे क्या भुगतान करना है? वह इसे F24 मॉडल में सम्मिलित करता है और खेल हो गया।

जुर्माने और ब्याज की गणना के लिए एक आवेदन कार्यक्रम एजेंजिया डेले एंट्रेट वेबसाइट पर मौजूद है, लेकिन इसका उपयोग करना आसान नहीं है।

इटिफ़े में हम एक बहुत ही सरल प्रोग्राम की पेशकश करते हैं जिसका उपयोग कोई भी कर सकता है, जहां चार डेटा दर्ज करके, हम F24 मॉडल के पूर्व-संकलित प्रॉस्पेक्टस को सब कुछ नियमित करने के लिए उपयोग किया जाता है।

जाहिर है, इस खंड में दी गई जानकारी का उद्देश्य सांकेतिक होना है और सभी को गणनाओं की सटीकता की जांच करने की आवश्यकता है।

श्रमसाध्य पश्चाताप की गणना

कला द्वारा सक्रिय पश्चाताप पेश किया गया था। विधायी डिक्री 13/472 के 97 और करदाता को उसके खिलाफ किसी भी निरीक्षण, सत्यापन या मूल्यांकन प्रक्रियाओं के प्रशासन द्वारा औपचारिक रूप से अधिसूचित किए जाने से पहले करों के विफल (या अपर्याप्त) भुगतान को सहज रूप से नियमित करने की अनुमति देता है।

राजस्व एजेंसी द्वारा सीधे प्रबंधित करों के संबंध में, उदाहरण के लिए आयकर, विधायी डिक्री 158/2015 (पूर्वोक्त अनुच्छेद 1 का नया पैराग्राफ 13-टेर) द्वारा पेश किए गए संशोधन प्रदान करते हैं कि स्वैच्छिक पश्चाताप संभव है भले ही कर निरीक्षण पहले ही शुरू हो चुका है बशर्ते परिसमापन या मूल्यांकन का कोई विलेख अधिसूचित नहीं किया गया हो (रिटर्न के स्वचालित और औपचारिक नियंत्रण से संचार सहित)।

नियत कर के भुगतान के माध्यम से नियमितीकरण होता है, कानूनी ब्याज में वृद्धि होती है, और कम जुर्माना होता है, जिसकी राशि जितनी जल्दी हो सके उतनी ही कम होती है।

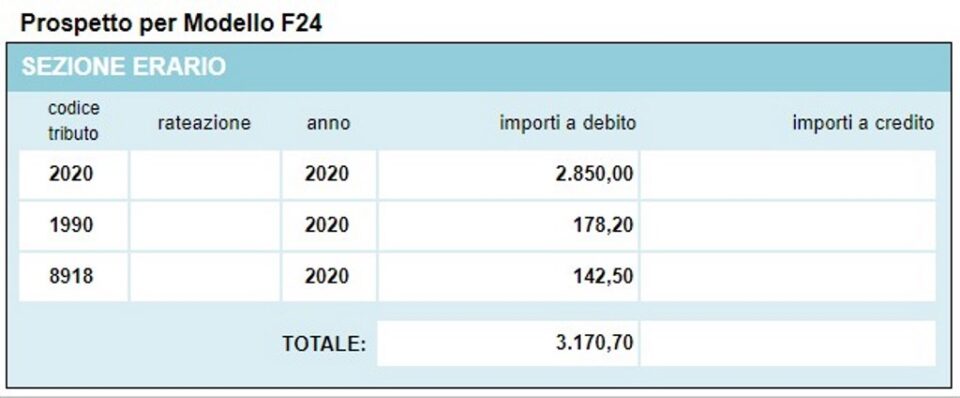

कम किए गए जुर्माने का भुगतान कर के नियमितीकरण और ब्याज के भुगतान के साथ ही किया जाना चाहिए; दूसरे शब्दों में, तीन राशियों (कर, जुर्माना और ब्याज) का भुगतान एक ही F24 फॉर्म के माध्यम से होता है जिसमें तीन मदों को अलग-अलग रखा जाना चाहिए, प्रत्येक का अपना टैक्स कोड होना चाहिए।

हालांकि, यह ध्यान दिया जाना चाहिए कि, जैसा कि कला के पैरा 1-क्वार्टर द्वारा स्थापित किया गया है। 13, सक्रिय पश्चाताप का सहारा किसी भी मामले में प्रशासन को करदाता के खिलाफ बाद में सत्यापन और मूल्यांकन कार्रवाई करने से नहीं रोकता है।

विशेष रूप से, सामान्य रूप से लागू वैधानिक प्रतिबंध और जो किसी भी सक्रिय पश्चाताप के बाद कम हो गए हैं, उन्हें निम्न तालिका में दर्शाए अनुसार सारांशित किया जा सकता है:

श्रमसाध्य पश्चाताप की गणना

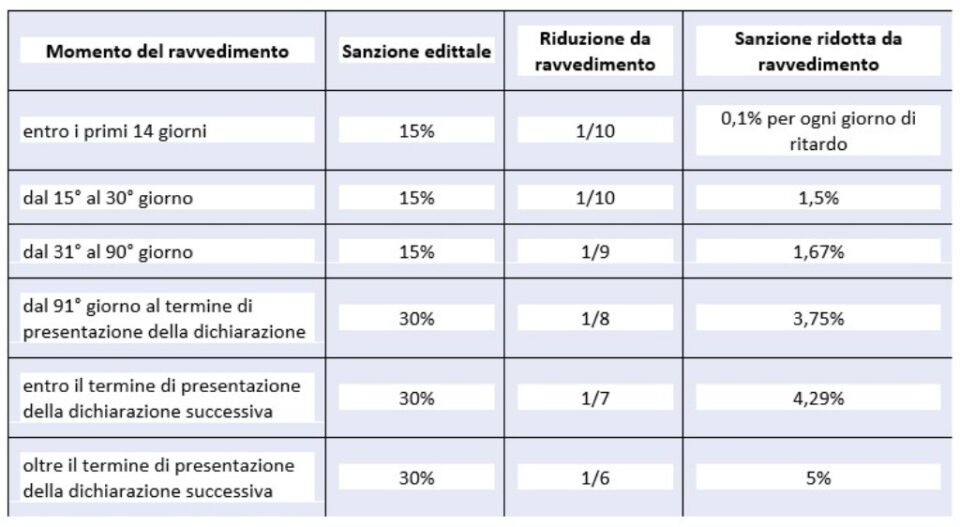

समय सीमा के लिए पश्चाताप के प्रकार

- स्प्रिंट पश्चाताप: भुगतान की प्राकृतिक समाप्ति से 14 वें दिन के भीतर प्रयोग करने योग्य, प्रति दिन 0,1% के बराबर दंड के आवेदन के साथ और इसलिए अधिकतम 1,4% तक और कानूनी दर पर ब्याज जो '01/01/ 2022 1,25% के बराबर है (उदाहरण के लिए, यदि देरी 8 दिन है, तो 0,80% का जुर्माना लगाया जाएगा (0,10% x 8 दिन = 0,80%), पंद्रहवें दिन से तीसवें दिन तक, इसके बजाय 1,50% जुर्माना लगाया जाएगा लागू किया जाएगा (संक्षिप्त सुधार)।

- संक्षिप्त पश्चाताप: 14वें दिन के बाद लेकिन 30वें दिन से पहले किए गए भुगतानों के लिए; इस मामले में जुर्माना 1,5% (1% का 10/15) के बराबर है, कानूनी दर पर ब्याज के अलावा जो 01/01/2022 से 1,25% के बराबर है;

- मध्यवर्ती पश्चाताप: 30वें दिन के बाद लेकिन 90वें दिन के भीतर किए गए भुगतानों के लिए; लागू जुर्माना 1,67% (1% का 9/15) के बराबर है, कानूनी दर पर ब्याज के अलावा जो 01/01/2022 से 1,25% के बराबर है;

- लंबा पश्चाताप (एक वर्ष के भीतर): 1 वर्ष के भीतर किए गए भुगतान के लिए या, यदि परिकल्पित है, तो उस वर्ष से संबंधित घोषणा प्रस्तुत करने की समय सीमा के भीतर घोषणा जिसमें उल्लंघन किया गया था; लागू जुर्माना 3,75 के बराबर है (न्यूनतम का 1/8 जो 90 दिनों से अधिक 30% है), साथ ही कानूनी दर पर ब्याज जो 01/01/2022 से 1,25% के बराबर है;

- द्विवार्षिक पश्चाताप: अगले वर्ष से संबंधित रिटर्न जमा करने की समय सीमा के भीतर किए गए भुगतानों के लिए या यदि रिटर्न की परिकल्पना नहीं की गई है, तो चूक से दो साल; लागू जुर्माना 4,29 (न्यूनतम का 1/7) के बराबर है, साथ ही कानूनी दर पर ब्याज जो 01/01/2022 से 1,25% के बराबर है;

- बहुत लंबा या दो साल से अधिक का पश्चाताप: एक वर्ष में किए गए भुगतानों के लिए; लागू जुर्माना 5,00% (न्यूनतम का 1/6) के बराबर है, साथ ही कानूनी दर पर ब्याज जो 01/01/2022 से 1,25% के बराबर है।

उल्लंघनों की सिनॉप्टिक तालिका |

|||

| कला का उल्लंघन। विधायी डिक्री एन के 13 पैरा 1। 472 का 1997 | प्रतिबंध | समय सीमा | कर का प्रकार |

| स्प्रिंट पश्चाताप | प्रत्येक दिन के लिए 0,1% (ऐसे मामलों में देरी के प्रत्येक दिन के लिए 15% जुर्माना और घटाकर 1/15 कर दिया जाता है (1%) | समय सीमा के 14 दिनों के भीतर | छोड़े गए और करों और रोक के देर से भुगतान |

| संक्षिप्त पश्चाताप | न्यूनतम का 1/10 (1,5%) | उल्लंघन की तारीख से 30 दिनों के भीतर | सभी करों का भुगतान करने में विफलता |

| 90 दिनों के भीतर संशोधन | न्यूनतम का 1/9 (1,67%) | रिटर्न जमा करने की समय सीमा के बाद 90वें दिन के भीतर, या, जब आवधिक रिटर्न परिकल्पित नहीं है, चूक के 90 दिनों के भीतर | छोड़े गए भुगतान सहित सामान्य, औपचारिक और पर्याप्त त्रुटियां और चूक। सभी श्रद्धांजलि |

| त्रैमासिक समीक्षा | न्यूनतम का 1/9 (1,67%) | स्वीकृति, समझौते, सुलह, सौहार्दपूर्ण नोटिस के साथ मूल्यांकन के मामलों में पहली के बाद छोड़ी गई किश्तों के भुगतान के लिए। यदि नियमितीकरण कम समय में होता है तो स्प्रिंट या लघु सुधार का उपयोग करने की संभावना बनी रहती है | सभी श्रद्धांजलि |

| लंबा पश्चाताप | न्यूनतम का 1/8 (3,75%) | उस वर्ष से संबंधित घोषणा प्रस्तुत करने की समय सीमा के भीतर जिसके दौरान उल्लंघन किया गया था या जब कोई आवधिक घोषणा परिकल्पित नहीं है, चूक या त्रुटि के एक वर्ष के भीतर | छोड़े गए भुगतान सहित सामान्य, औपचारिक और पर्याप्त त्रुटियां और चूक। सभी श्रद्धांजलि। |

| द्विवार्षिक समीक्षा | न्यूनतम का 1/7 (4,29%) | जिस वर्ष उल्लंघन किया गया था उसके बाद के वर्ष से संबंधित रिटर्न जमा करने की समय सीमा के भीतर या, जब चूक या त्रुटि के दो साल के भीतर कोई आवधिक वापसी की आवश्यकता नहीं है | छोड़े गए भुगतान सहित सामान्य, औपचारिक और पर्याप्त त्रुटियां और चूक। राजस्व एजेंसी द्वारा प्रशासित सभी कर |

| अल्ट्रा-वार्षिक सुधार | न्यूनतम का 1/6 (5%) | उस वर्ष से संबंधित रिटर्न जमा करने की समय सीमा से परे जिसमें उल्लंघन किया गया था या जब कोई आवधिक वापसी की आवश्यकता नहीं है, चूक या त्रुटि से दो साल से अधिक | छोड़े गए भुगतान सहित सामान्य, औपचारिक और पर्याप्त त्रुटियां और चूक। राजस्व एजेंसी द्वारा प्रशासित सभी कर। |

| पीवीसी के बाद सुधार (निष्कर्षों का मौखिक) | न्यूनतम का 1/5 (6%) | यदि पीवीसी के उल्लंघन का पता चलने के बाद नियमितीकरण होता है, कर रसीद जारी करने में विफलता, परिवहन दस्तावेज, रसीदें या कर मीटर स्थापित करने में विफलता के मामलों को छोड़कर | छोड़े गए भुगतान सहित सामान्य, औपचारिक और पर्याप्त त्रुटियां और चूक। राजस्व एजेंसी द्वारा प्रशासित सभी कर। |

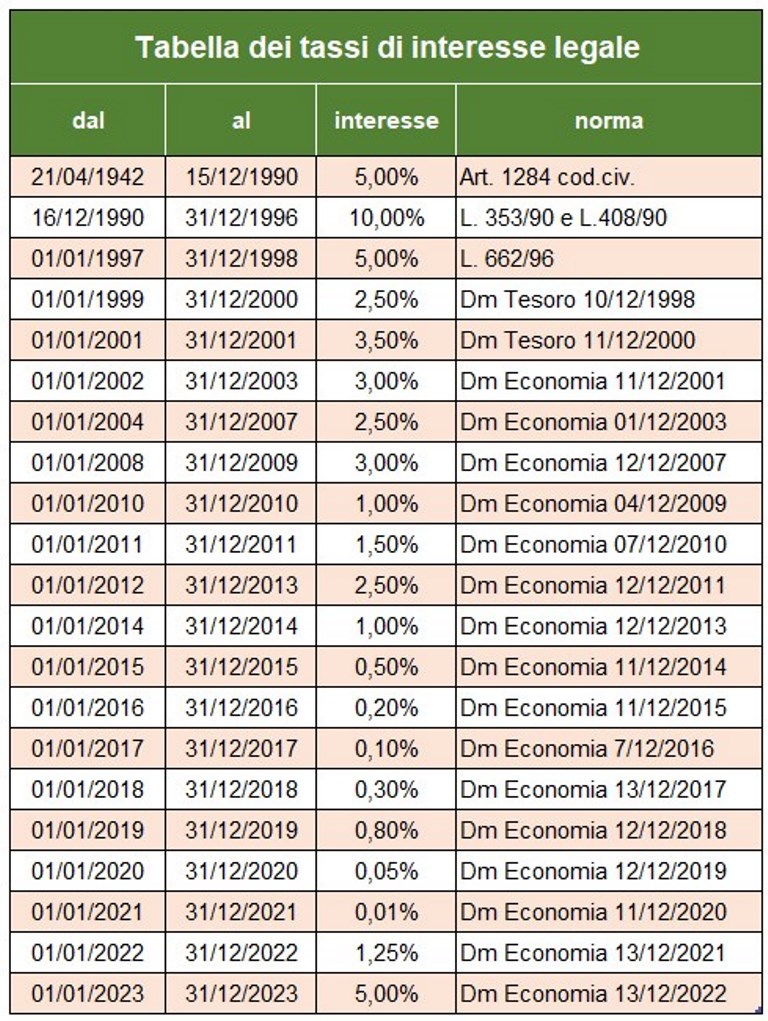

देय कर के भुगतान और कानून द्वारा प्रदान की गई मंजूरी के अलावा, लागू अस्थायी कानूनी दर पर डिफ़ॉल्ट ब्याज के भुगतान के साथ आगे बढ़ना आवश्यक है। 1 जनवरी 2023 से यह दर 5% पर सेट है।

संशोधन से ब्याज का भुगतान उपयुक्त टैक्स कोड का उपयोग करते हुए फॉर्म F24 पर अलग से किया जाना चाहिए।

श्रमसाध्य पश्चाताप की गणना

अन्य प्रकार के पश्चाताप (कार्यक्रम में विचार नहीं किया गया)

फॉर्म F24 में गैर-मौजूद क्रेडिट की अनुचित ऑफसेटिंग की दंड व्यवस्था

कला। 27, पैरा 18 पढ़ता है:

"एलदेय राशियों के भुगतान के लिए मुआवजे में गैर-मौजूद क्रेडिट का उपयोग स्वयं क्रेडिट की राशि के एक सौ से दो सौ प्रतिशत तक के जुर्माने से दंडित किया जाता है ".

जीरो बैलेंस के साथ F24 फॉर्म पेश करने में विफलता

कोई भी व्यक्ति जो क्षैतिज क्षतिपूर्ति करता है, उसे हमेशा F24 प्रपत्र प्रस्तुत करना चाहिए, भले ही उसका शेष शून्य हो। वास्तव में, मॉडल सभी संस्थाओं को किए गए भुगतानों और क्षतिपूर्ति के बारे में जागरूक होने की अनुमति देता है और राजस्व एजेंसी को प्रत्येक के कारण रकम का श्रेय देने की अनुमति देता है।

शून्य शेष राशि वाले F24 मॉडल की छोड़ी गई या विलंबित प्रस्तुति को नियमित किया जा सकता है। सर्कुलर नं. 54 जून 19 के 2002/ई, राजस्व एजेंसी ने स्पष्ट किया कि इस उल्लंघन को नियमित करने के लिए यह आवश्यक है:

क) उस वर्ष से संबंधित रिटर्न जमा करने की समय सीमा के भीतर F24 फॉर्म जमा करें जिसमें उल्लंघन किया गया था;

बी) कम जुर्माना अदा करें, इसके बराबर:

- €। 5,56 (€ 1 के प्रशासनिक जुर्माने का 9/50) यदि विलंब 5 दिनों से अधिक नहीं है;

- €। 11,11 (€ 1 के प्रशासनिक जुर्माने का 9/100) यदि विलंब 6 से 90 दिनों के बीच है;

- €। 12,50 (€ 1 के प्रशासनिक जुर्माने का 8/100) यदि मॉडल चूक के एक वर्ष के भीतर प्रस्तुत किया जाता है।

विशेष नियम 2023

कानून संख्या के अनुच्छेद 1, पैराग्राफ 174 से 178 तक। 197 दिसंबर 29 का 2022 (तथाकथित 'बजट कानून 2023), राजस्व एजेंसी द्वारा प्रशासित करों से संबंधित, पश्चाताप की एक नई विधि का परिचय देता है जो 2021 की कर अवधि से संबंधित वैध रूप से प्रस्तुत रिटर्न (इसलिए छोड़े गए नहीं!) को प्रभावित करता है। पहले (2022 कर अवधि इसलिए बाहर रखा गया है)। नियमितीकरण के लिए कानूनी दर पर गणना किए गए कर और ब्याज के अलावा, न्यूनतम 1/18 के बराबर कम दंड के भुगतान की आवश्यकता होती है। भुगतान 31 मार्च 2023 तक एक ही किश्त में या आठ तिमाही किश्तों में 2% ब्याज बढ़ाकर किया जा सकता है।

भुगतान तिथि पर अभी तक विवादित नहीं किए गए उल्लंघनों के लिए 'विशेष निर्णय' संभव है।

भुगतान के लिए आपको उपयोग करना चाहिए:

- आयकर, संबंधित स्थानापन्न कर, VAT, Irap और मनोरंजन कर के लिए F24 फॉर्म

- F23 मॉडल, पंजीकरण कर और अन्य अप्रत्यक्ष करों के लिए।

- अचल संपत्ति के पट्टे और किराये के अनुबंधों के पंजीकरण से जुड़े करों, दंड और ब्याज के लिए F24 Elide

श्रमसाध्य पश्चाताप की गणना

आइए कार्यक्रम का विश्लेषण करें

इस कार्यक्रम के साथ मुख्य प्रत्यक्ष कर कोड (IRPEF, IRAP, नगर अधिभार, Cedolare Secca, आदि) के लिए स्वैच्छिक सुधार की गणना करना संभव है और एक साधारण प्रॉस्पेक्टस देखें जिसका उपयोग कोड कर के साथ F24 भुगतान मॉडल को संकलित करने के लिए किया जा सकता है। जुर्माने और ब्याज के लिए और की गई गणना का सारांश।

कार्यक्रम द्वारा लागू दंड नीचे सूचीबद्ध हैं

ब्याज की गणना के लिए, कार्यक्रम कानूनी हितों की अद्यतन तालिका (अन्य क्षेत्रों में भी उपयोग किया जाता है) का उपयोग करता है, और तथाकथित स्प्रिंट सुधार को कम दंड के साथ ध्यान में रखता है यदि छोड़े गए भुगतान को 15 दिनों से अधिक की देरी से सुलझाया जाता है।

आइए देखें कि कैसे आगे बढ़ना है

गणना के लिए डेटा

1 - अवैतनिक कर कोड दर्ज करें;

2 - वह तिथि जिस पर कर का भुगतान किया जाना था;

3 - पश्चाताप से भुगतान की तिथि;

4 - अवैतनिक राशि (छोड़ी गई या अपर्याप्त);

परिणाम

5 - देर से भुगतान के दिन;

6 - टैक्स कोड और भुगतान की जाने वाली संबंधित राशि।

और कुछ नहीं चाहिए, सुधार की कुल राशि की गणना की गई है।

कार्यक्रम की गई गणनाओं के साथ बनाए गए F24 मॉडल का प्रॉस्पेक्टस भी प्रस्तुत करता है।

itieffe ▼ द्वारा पेश किए गए इसी तरह के अन्य मुफ्त कार्यक्रम

श्रमसाध्य पश्चाताप की गणना

नीचे दिया गया कार्यक्रम उपयोग करने के लिए स्वतंत्र है।

आरक्षित संस्करण (नीचे देखें) तक पहुंचने के लिए, पूर्ण पृष्ठ और विज्ञापन के बिना, आपको पंजीकृत होना चाहिए।

आप क्लिक करके अभी पंजीकरण कर सकते हैं यहाँ