Calculando el arrepentimiento laborioso

Programa gratuito que realiza los cálculos necesarios para adherirse a la reforma voluntaria - Basta con introducir sólo cuatro datos y listo - Finalmente, aparece el extracto del formulario F24 para realizar el pago

Itieffe se complace en presentarle una potente herramienta que le ayudará a calcular su arrepentimiento voluntario de forma rápida y precisa. Nuestro programa está diseñado para simplificar y automatizar el proceso de determinación de multas e intereses adeudados en caso de retraso en el pago de impuestos o contribuciones a la seguridad social. El arrepentimiento laborioso es un tema complejo e importante en el contexto del cumplimiento tributario y previsional, y es fundamental calcularlo correctamente para evitar sanciones y cumplir con las leyes vigentes.

Principales características:

- Entrada de datos: El programa le permite ingresar todos los datos relevantes, incluido el monto adeudado, la fecha de vencimiento original y la fecha de pago real.

- Cálculo automático: una vez introducidos los datos, el programa realizará automáticamente los cálculos necesarios para determinar el importe de la compensación voluntaria. No es necesario realizar manualmente fórmulas matemáticas complejas.

- Visualización clara de resultados: Los resultados se muestran de forma clara y detallada, permitiéndole comprender fácilmente cómo se calculó el arrepentimiento voluntario.

- Imprimir o exportar informes: Puede imprimir o exportar los informes generados por el programa para conservarlos como documentación o compartirlos con profesionales de impuestos o instituciones de seguridad social, si es necesario.

- Actualizaciones de leyes y tarifas: El programa se actualizará constantemente para reflejar los cambios en las leyes tributarias y de seguridad social, asegurando que los cálculos siempre cumplan con las últimas regulaciones.

Usando el programa:

- Entrada de datos: inicie el programa e introduzca los datos relativos al impuesto o contribución sobre el que desea calcular el arrepentimiento voluntario.

- Cálculo automático: el programa realizará automáticamente los cálculos, considerando las tarifas específicas y los plazos vigentes en el momento del cálculo.

- Ver resultados: los resultados se mostrarán claramente, indicando el importe del arrepentimiento voluntario y cualquier otra información relevante.

- Imprimir o exportar: Si es necesario, puede imprimir o exportar el informe para fines de archivo o comunicación con las autoridades fiscales.

Nota importante:

Este programa fue desarrollado con el objetivo de simplificar y mejorar el proceso de cálculo del cumplimiento tributario, pero es esencial consultar a un profesional tributario o asesor legal para garantizar el pleno cumplimiento de las leyes y regulaciones locales. El programa es un recurso de apoyo, pero no sustituye el asesoramiento profesional.

La determinación correcta del arrepentimiento voluntario es crucial para una gestión financiera prudente y conforme. Esperamos que esta herramienta le sea de gran ayuda en la gestión de sus asuntos tributarios y de seguridad social.

Calculando el arrepentimiento laborioso

¿Alguna vez ha dejado de pagar impuestos a tiempo?

La pregunta que surge es: "¿Y ahora qué hago?"

Desesperadamente, abrimos el sitio web de la Agencia Tributaria para encontrar una solución y ahí es cuando el cerebro se vuelve loco.

Si paga con x retraso, debe aumentar la multa en cierta cantidad, si paga con y retraso, la multa varía en dos totales, sin embargo, si hace uso del arrepentimiento laborioso, entonces debe pagar 1/3 o 1/10 o 1/9 etc (y todavía no están satisfechos).

No es suficiente ser sancionado a veces solo por un descuido trivial, también deben maltratarte psicológicamente. Pero, ¿no sería suficiente crear un pequeño programa con el que el usuario, insertando los pocos datos que necesita (son cuatro), pueda encontrar fácilmente lo que debe pagar? Lo inserta en el modelo F24 y el juego está listo.

En la página web de la Agencia Tributaria existe un programa de aplicación para el cálculo de multas e intereses pero no es fácil de usar.

En Itieffe ofrecemos un programa muy simple que puede ser utilizado por cualquier persona, donde al ingresar cuatro datos, encontramos el folleto precompilado del modelo F24 que se utilizará para regularizar todo.

Obviamente, la información proporcionada en esta sección pretende ser indicativa y todos deben verificar la precisión de los cálculos.

Calculando el arrepentimiento laborioso

El arrepentimiento activo fue introducido por el art. 13 del Decreto Legislativo 472/97 y permite al contribuyente regularizar espontáneamente el pago fallido (o insuficiente) de impuestos antes de que haya sido notificado formalmente por la administración de cualquier procedimiento de inspección, verificación o liquidación en su contra.

En lo que se refiere a los impuestos gestionados directamente por la Agencia Tributaria, como por ejemplo los impuestos sobre la renta, las modificaciones introducidas por el Decreto Legislativo 158/2015 (nuevo apartado 1-ter del citado artículo 13) prevén que el arrepentimiento voluntario es posible incluso si un impuesto ya se ha iniciado la inspección siempre que no se haya notificado acta de liquidación o valoración (incluidas las comunicaciones del control automatizado y formal de devoluciones).

La regularización se realiza mediante el pago del impuesto adeudado, más los intereses legales, y una multa reducida, cuanto menor sea la cuantía cuanto antes se produzca el arrepentimiento.

El pago de la multa reducida deberá hacerse al mismo tiempo que la regularización del impuesto y el pago de los intereses; es decir, el pago de los tres importes (impuesto, multa e intereses) se realiza a través de un único formulario F24 en el que se deben mantener separados los tres conceptos, cada uno con su propio código fiscal.

No obstante, cabe señalar que, tal y como establece el apartado 1-quater del art. 13, el recurso al arrepentimiento activo no impide en ningún caso que la Administración ejerza las acciones de comprobación y liquidación posteriores contra el contribuyente.

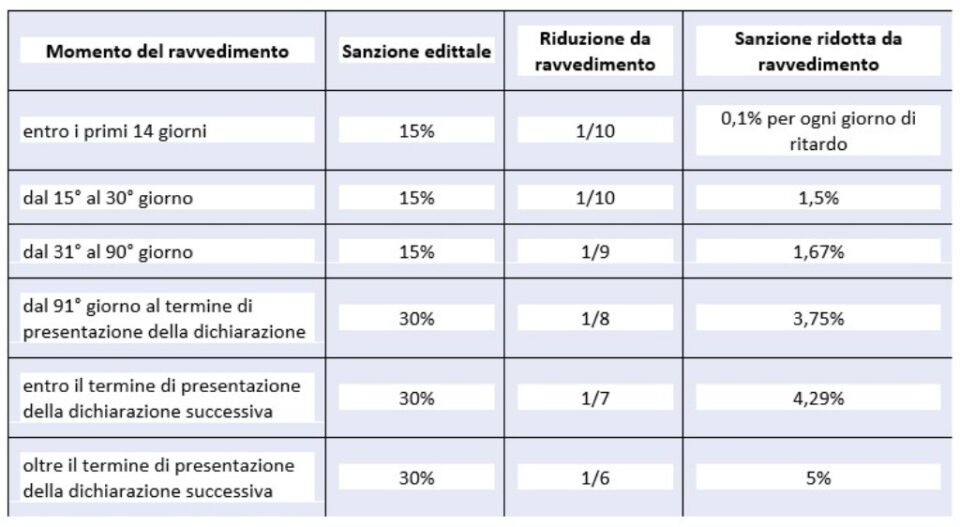

En particular, las sanciones estatutarias de aplicación ordinaria y las reducidas tras cualquier arrepentimiento activo pueden resumirse como se indica en el siguiente cuadro:

Calculando el arrepentimiento laborioso

Tipos de arrepentimiento por plazos

- arrepentimiento de sprint: ejercitable dentro del día 14 desde el vencimiento natural del pago, con la aplicación de una penalización igual al 0,1% por día y por lo tanto hasta un máximo de 1,4% e interés a la tasa legal que a partir del '01/01/ 2022 es igual al 1,25% (por ejemplo, si el retraso es de 8 días, se aplicará una multa del 0,80% (0,10% x 8 días = 0,80%), desde el día quince hasta el día treinta, en lugar de la sanción del 1,50% se aplicará (corrección corta).

- arrepentimiento breve: para pagos hechos después del día 14 pero antes del día 30; en este caso la multa es igual al 1,5% (1/10 del 15%), además de los intereses a la tasa legal que a partir del 01/01/2022 es igual al 1,25%;

- arrepentimiento intermedio: para pagos hechos después del día 30 pero dentro del día 90; la multa aplicable es igual al 1,67% (1/9 del 15%), además de los intereses a la tasa legal que a partir del 01/01/2022 es igual al 1,25%;

- arrepentimiento prolongado (dentro de un año): para los pagos realizados dentro de 1 año o, si está previsto, la declaración dentro del plazo para presentar la declaración relativa al año en que se cometió la infracción; la multa aplicable es igual a 3,75 (1/8 del mínimo que es del 90% más allá de los 30 días), más intereses a la tasa legal que a partir del 01/01/2022 es igual al 1,25%;

- arrepentimiento bienal: para los pagos realizados dentro del plazo de presentación de la declaración correspondiente al año siguiente o, si no está prevista la devolución, a los dos años desde la omisión; la multa aplicable es igual a 4,29 (1/7 del mínimo), más intereses a la tasa legal que a partir del 01/01/2022 es igual a 1,25%;

- arrepentimiento muy largo o de más de dos años: para pagos hechos durante un año; la multa aplicable es igual al 5,00% (1/6 del mínimo), más intereses a la tasa legal que a partir del 01/01/2022 es igual al 1,25%.

Cuadro sinóptico de infracciones |

|||

| Violación del art. 13 párrafo 1 del Decreto Legislativo n. 472 de 1997 | sanción | Límites de tiempo | tipo de impuesto |

| arrepentimiento de carrera | 0,1% por cada día (en tales casos, la multa del 15% se reduce aún más a 1/15 por cada día de retraso (1%) | Dentro de los 14 días siguientes a la fecha límite | Pagos omitidos y atrasados de impuestos y retenciones |

| Breve arrepentimiento | 1/10 del mínimo (1,5%) | Dentro de los 30 días siguientes a la fecha de la infracción | Falta de pago de todos los impuestos |

| Revisión dentro de los 90 días | 1/9 del mínimo (1,67%) | Dentro de los 90 días siguientes a la fecha límite para presentar la declaración, o, cuando no esté prevista la devolución periódica, dentro de los 90 días siguientes a la omisión | Errores y omisiones en general, formales y sustanciales, incluidos los pagos omitidos. Todos los tributos |

| Revisión trimestral | 1/9 del mínimo (1,67%) | Por el pago de las cuotas omitidas después de la primera en los casos de liquidación con aceptación, acuerdo, conciliación, notificaciones amistosas. Queda la posibilidad de utilizar el sprint o la corrección corta si la regularización se produce en un tiempo más corto | Todos los tributos |

| largo arrepentimiento | 1/8 del mínimo (3,75%) | Dentro del plazo para presentar la declaración correspondiente al año en que se cometió la infracción o, cuando no sea necesaria la declaración periódica, dentro del año siguiente a la omisión o error | Errores y omisiones en general, formales y sustanciales, incluidos los pagos omitidos. Todos los homenajes. |

| Revisión bienal | 1/7 del mínimo (4,29%) | Dentro del plazo para presentar la declaración correspondiente al año siguiente a aquel en que se cometió la infracción o, cuando no se requiera declaración periódica, dentro de los dos años siguientes a la omisión o error | Errores y omisiones en general, formales y sustanciales, incluidos los pagos omitidos. Todos los impuestos administrados por la Agencia Tributaria |

| Corrección ultra anual | 1/6 del mínimo (5%) | Más allá del plazo para presentar la declaración correspondiente al año siguiente a aquel en que se cometió la infracción o, cuando no se requiera declaración periódica, más allá de dos años desde la omisión o error | Errores y omisiones en general, formales y sustanciales, incluidos los pagos omitidos. Todos los impuestos administrados por la Agencia Tributaria. |

| Corrección posterior a PVC (verbal de hallazgos) | 1/5 del mínimo (6%) | Si la regularización se produce después de comprobada la infracción del PVC, con exclusión de los supuestos de falta de emisión de comprobante fiscal, documento de transporte, comprobantes o falta de instalación de contadores fiscales | Errores y omisiones en general, formales y sustanciales, incluidos los pagos omitidos. Todos los impuestos administrados por la Agencia Tributaria. |

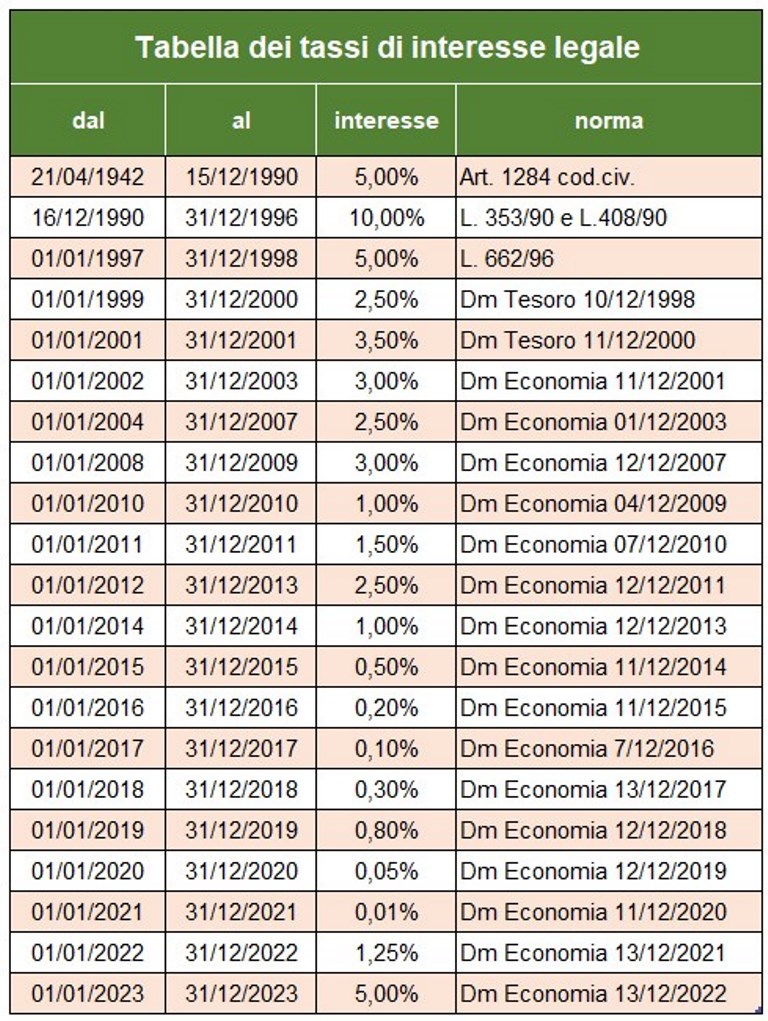

Además del pago del impuesto adeudado y de la sanción prevista en la ley, es necesario proceder al pago de los intereses moratorios a la tasa pro tempore legal vigente. A partir del 1 de enero de 2023 este tipo queda fijado en el 5%.

El pago de intereses de la modificación debe realizarse en el formulario F24 por separado, utilizando los códigos fiscales correspondientes.

Calculando el arrepentimiento laborioso

Otros tipos de arrepentimiento (no contemplados en el programa)

Régimen sancionador de COMPENSACIÓN INDEBIDA DE CRÉDITOS INEXISTENTES en el Modelo F24

El arte. 27, párrafo 18 dice:

"lLa utilización de créditos inexistentes en compensación del pago de cantidades adeudadas se sanciona con multa del cien al doscientos por ciento del importe de los propios créditos. ".

No presentar el formulario F24 con saldo cero

Quien realice compensación horizontal deberá presentar siempre el formulario F24, aun cuando tenga saldo cero. De hecho, el modelo permite a todas las Entidades conocer los pagos y compensaciones realizados y permite a la Agencia Tributaria atribuir las cantidades adeudadas a cada una de ellas.

Se puede regularizar la presentación omitida o retrasada del modelo F24 con saldo cero. circular núm. 54/E de 19 de junio de 2002, la Agencia Tributaria aclaró que para regularizar esta infracción es necesario:

a) presentar el formulario F24, dentro del plazo de presentación de la declaración correspondiente al año en que se cometió la infracción;

b) pagar una multa reducida, igual a:

– €. 5,56 (1/9 de la multa administrativa de 50 €) si la demora no supera los 5 días;

– €. 11,11 (1/9 de la multa administrativa de 100 €) si la demora es de 6 a 90 días;

– €. 12,50 (1/8 de la multa administrativa de 100 €) si el modelo se presenta en el plazo de un año desde la omisión.

Resolución Especial 2023

El artículo 1, párrafos 174 a 178 de la Ley n. 197, de 29 de diciembre de 2022 (la denominada 'Ley de Presupuestos 2023), relativa a los impuestos administrados por la Agencia Tributaria, introduce un nuevo método de arrepentimiento que afecta a las declaraciones válidamente presentadas (¡por tanto, no a las omitidas!) relativas al período impositivo 2021 y anterior (por lo tanto, se excluye el período impositivo de 2022). La regularización requiere el pago de una multa reducida igual a 1/18 del mínimo, además del impuesto y los intereses calculados a la tasa legal. El pago puede hacerse en una sola cuota hasta el 31 de marzo de 2023, o en ocho cuotas trimestrales, incrementadas en un 2% de interés.

La 'Resolución especial' es posible para violaciones que aún no han sido impugnadas en la fecha de pago.

Para los pagos debe utilizar:

- el formulario F24, para impuestos sobre la renta, impuestos sustitutivos relacionados, IVA, Irap e impuesto de espectáculos

- el modelo F23, para el impuesto de matriculación y otros impuestos indirectos.

- el F24 Elide para impuestos, multas e intereses, relacionado con el registro de contratos de arrendamiento y alquiler de bienes inmuebles

Calculando el arrepentimiento laborioso

Analicemos el programa.

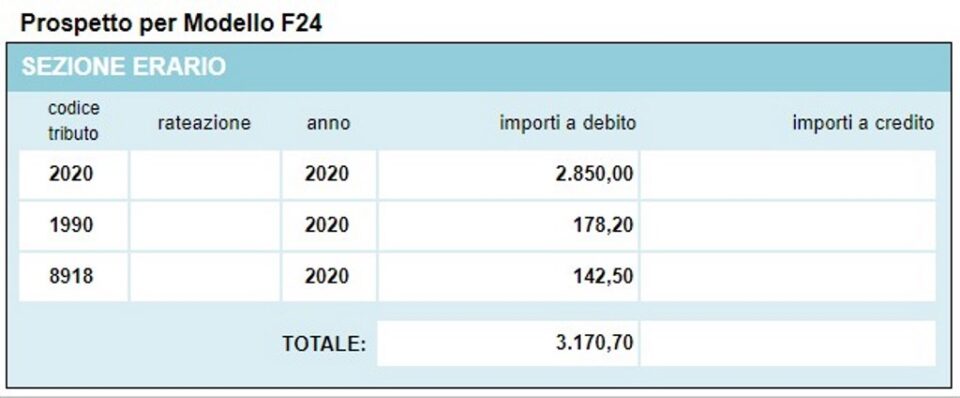

Con este programa es posible calcular la corrección voluntaria para los principales códigos de impuestos directos (IRPEF, IRAP, Sobretasas Municipales, Cedolare Secca, etc.) y visualizar un prospecto sencillo que puede ser utilizado para compilar el modelo de pago F24 con los códigos de impuestos de multas e intereses y el resumen de los cálculos realizados.

Las sanciones aplicadas por el programa se enumeran a continuación.

Para el cálculo de intereses, el programa utiliza la tabla actualizada de intereses legales (también utilizada en otras áreas), y tiene en cuenta la llamada corrección de sprint con penalidades reducidas si el pago omitido se liquida con un retraso no mayor a 15 días.

Veamos cómo proceder

Datos para cálculos

1 – ingrese el código de impuestos no pagados;

2 – fecha en que debía pagarse el impuesto;

3 – fecha de pago del arrepentimiento;

4 – monto impago (omitido o insuficiente);

Resultados

5 – días de retraso en el pago;

6 – códigos de impuestos y montos relacionados a pagar.

No se necesita nada más, se ha calculado el importe total de la corrección.

El programa también ofrece el prospecto del modelo F24 creado con los cálculos realizados.

Otros programas gratuitos del mismo tipo que ofrece itieffe ▼

Calculando el arrepentimiento laborioso

El programa a continuación es de uso gratuito.

Para acceder a la versión reservada (ver más abajo), a página completa y sin publicidad, es necesario estar registrado.

Puedes registrarte ahora haciendo clic JUEV