费力忏悔的计算

免费程序,执行加入自愿改革所需的计算 - 只需输入四个数据就足够了 - 最后,F24 表格报表似乎用于付款

Itieffe 很高兴为您提供一个强大的工具,它将帮助您快速准确地计算您的自愿悔改。 我们的计划旨在简化和自动化确定逾期缴纳税款或社会保障缴款时的罚款和利息的过程。 在税务和社会保障合规背景下,勤勉悔改是一个复杂而重要的话题,正确计算勤勉悔改对于避免处罚和遵守现行法律至关重要。

主要特点:

- 数据输入:该程序允许您输入所有相关数据,包括欠款金额、原始到期日和实际付款日期。

- 自动计算:输入数据后,程序将自动执行必要的计算以确定自愿补偿的金额。 无需手动执行复杂的数学公式。

- 清晰显示结果:结果显示清晰详细,让您轻松了解自愿悔罪是如何计算的。

- 打印或导出报告:您可以打印或导出该程序生成的报告,以将其保存为文档或与税务专业人员或社会保障机构共享(如有必要)。

- 法律和费用更新:该程序将不断更新,以反映税收和社会保障法的变化,确保计算始终符合最新法规。

使用该程序:

- 数据输入:启动程序并输入与您希望计算自愿悔改的税收或缴款相关的数据。

- 自动计算:程序将自动执行计算,考虑计算时有效的具体费率和截止日期。

- 查看结果:结果会清晰显示,标明自愿悔改的金额以及任何其他相关信息。

- 打印或导出:如有必要,您可以打印或导出报告以供存档或与税务机关沟通。

请注意:

该计划的开发目的是简化和改进税务合规性计算流程,但必须咨询税务专业人士或法律顾问,以确保完全遵守当地法律法规。该计划是一种支持资源,但不能替代专业建议。

正确认定自愿悔罪对于审慎合规理财至关重要。我们希望这个工具对您管理税务和社会保障事务有很大帮助。

费力忏悔的计算

你有没有按时缴税?

出现的问题是:“现在我该怎么办”?

我们拼命地打开税务局网站以寻找解决方案,而这正是大脑失控的时候。

如果你延迟x次支付,你必须增加一定数量的惩罚,如果你延迟y次支付,惩罚相差两倍,但是如果你使用勤奋忏悔,那么你必须支付1/3或1/10 或 1 /9 等(他们仍然不满意)。

有时仅仅因为一个小疏忽而受到制裁是不够的,他们还必须在心理上虐待你。 但是创建一个小程序是否就足够了,用户可以通过插入所需的少量数据(有四个)轻松找到应付款的内容? 他将其插入 F24 模型,游戏就完成了。

税务局的网站上有一个计算罚金和利息的应用程序,但使用起来并不方便。

我们 Itieffe 提供了一个非常简单的程序,任何人都可以使用,通过输入四个数据,我们发现 F24 模型的预编译说明书可用于规范所有内容。

显然,本节提供的信息仅供参考 每个人都必须检查计算的准确性。

费力忏悔的计算

积极的忏悔是由艺术引入的。 第 13/472 号法令第 97 条,并允许纳税人在行政部门正式通知对他进行任何检查、核实或评估程序之前,自发地规范未缴纳(或不足)的税款。

关于由税务局直接管理的税收,例如所得税,第 158/2015 号立法法令(上述第 1 条的新第 13-ter 款)引入的修正案规定,即使税收检查已经开始,前提是没有通知清算或评估契约(包括来自自动和正式退货控制的通信)。

通过缴纳应缴税款、合法利息和减少罚款来实现正规化,罚款越低,悔改发生得越快。

减少的罚款必须与税收正规化和利息支付同时支付; 换句话说,三笔款项(税款、罚款和利息)的支付通过一个 F24 表格进行,其中这三项必须分开保存,每一项都有自己的税码。

但是,应该指出的是,正如艺术的第 1-quad 段所规定的那样。 13,在任何情况下,诉诸主动悔改并不妨碍行政当局对纳税人采取后续核查和评估行动。

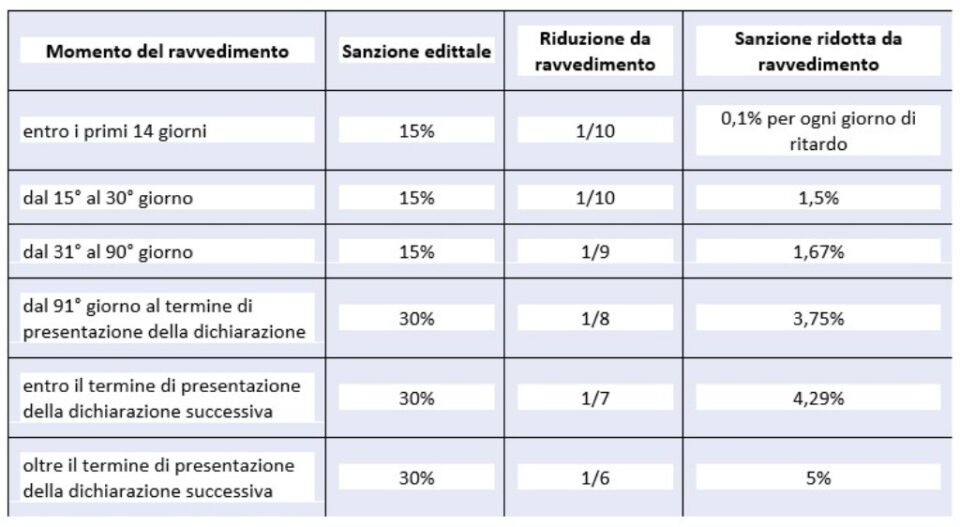

特别是,通常适用的法定处罚和因主动悔过而减轻的处罚可总结如下表所示:

费力忏悔的计算

时限忏悔的种类

- sprint repentance:可在付款自然到期后的第 14 天内行使,罚款相当于每天 0,1%,因此最高可达 1,4%,并按法定利率计算利息,从 ' 01/01/ 2022等于1,25%(比如延误8天,罚款0,80%(0,10% x 8天=0,80%),从第1,50天到第XNUMX天,代替XNUMX%的罚款将被应用(短路修正)。

- 短暂的忏悔:在第 14 天之后但在第 30 天之前付款; 在这种情况下,罚款等于 1,5%(1% 的 10/15),此外还有从 01 年 01 月 2022 日起等于 1,25% 的法定利率的利息;

- 中间悔改:对于在第 30 天之后但在第 90 天内支付的款项; 适用的罚款等于 1,67%(1% 的 9/15),此外还有从 01 年 01 月 2022 日起的法定利率等于 1,25% 的利息;

- 长期忏悔(一年内):对于在一年内支付的款项,或者,如果设想,在提交与实施违法行为的年份有关的声明的期限内作出声明; 适用的罚款等于 1(最低限额的 3,75/1,即超过 8 天的 90%),加上从 30 年 01 月 01 日起的法定利率等于 2022% 的利息;

- 两年一次的悔改:对于在提交与下一年有关的申报表的截止日期之前支付的款项,或者如果不打算返回,则自遗漏之日起两年; 适用的罚款等于 4,29(最低金额的 1/7),加上从 01 年 01 月 2022 日起的法定利率等于 1,25% 的利息;

- 很长时间或超过两年的悔改:超过一年的付款; 适用的罚款等于 5,00%(最低金额的 1/6),加上从 01 年 01 月 2022 日起的法定利率等于 1,25% 的利息。

违规总览表 |

|||

| 违反艺术。 13 立法法令第 1 段 n。 472年第1997号 | 制裁 | 时间限制 | 税种 |

| 冲刺忏悔 | 每天 0,1%(在这种情况下,每延迟一天罚款 15% 进一步减至 1/15 (1%) | 截止日期后 14 天内 | 遗漏和延迟缴纳的税款和预扣税款 |

| 短暂的忏悔 | 最小值的 1/10 (1,5%) | 自违规之日起30日内 | 未能缴纳所有税款 |

| 90天内修改 | 最小值的 1/9 (1,67%) | 在提交申报表的截止日期后的第 90 天内,或者,如果不打算定期申报,则在遗漏后的 90 天内 | 一般、正式和实质性的错误和遗漏,包括遗漏的付款。 所有贡品 |

| 季度回顾 | 最小值的 1/9 (1,67%) | 对于在接受、协议、调解、友好通知的评估情况下,在第一次之后省略的分期付款。 如果正则化发生在较短的时间内,则仍有可能使用冲刺或短期修正 | 所有贡品 |

| 长忏悔 | 最小值的 1/8 (3,75%) | 在提交与发生违规行为的年份有关的声明的截止日期内,或者在不需要定期声明的情况下,在遗漏或错误发生后的一年内 | 一般、正式和实质性的错误和遗漏,包括遗漏的付款。 所有的贡品。 |

| 双年度回顾 | 最小值的 1/7 (4,29%) | 在提交与违规行为发生后一年相关的申报表的截止日期内,或者在不要求定期申报表的情况下,在遗漏或错误发生后的两年内 | 一般、正式和实质性的错误和遗漏,包括遗漏的付款。 由税务局管理的所有税收 |

| 超年度修正 | 最小值的 1/6 (5%) | 超过提交与违规行为发生后一年相关的申报表的截止日期,或者如果不需要定期申报表,则超过自遗漏或错误后两年 | 一般、正式和实质性的错误和遗漏,包括遗漏的付款。 所有税收均由税务局管理。 |

| PVC 后的更正(口头调查结果) | 最小值的 1/5 (6%) | 如果在确定 PVC 违规后进行正规化,不包括未开具税收收据、运输单据、收据或未安装税表的情况 | 一般、正式和实质性的错误和遗漏,包括遗漏的付款。 所有税收均由税务局管理。 |

除了缴纳应缴税款和法律规定的制裁外,还必须按照现行的临时法定利率支付违约利息。 从 1 年 2023 月 5 日起,该税率定为 XNUMX%。

必须使用适当的税码单独在 F24 表上支付修订后的利息。

费力忏悔的计算

其他类型的忏悔(计划中未考虑)

不当抵消表格 F24 中不存在的信用的处罚制度

艺术。 27日第18段内容如下:

“L使用不存在的信用来补偿到期款项的支付将被处以信用本身金额的 XNUMX% 至 XNUMX% 的罚款 “。

未能出示余额为零的 F24 表格

进行水平补偿的任何人都必须始终出示 F24 表格,即使它的余额为零。 事实上,该模型允许所有实体了解所做的付款和补偿,并允许税务局将应付金额归于每个实体。

可以对零余额的 F24 模型的遗漏或延迟呈现进行规范化。 通函编号54 年 19 月 2002 日第 XNUMX/E 号法令,税务局澄清说,要使这种违法行为正规化,有必要:

a) 在提交与违规年份相关的申报表的截止日期前提交 F24 表格;

b) 减少罚款,等于:

– 欧元。 5,56(行政罚款 1 欧元的 9/50)如果延迟不超过 5 天;

– 欧元。 11,11(行政罚款 1 欧元的 9/100)如果延迟在 6 到 90 天之间;

– 欧元。 12,50(1 欧元行政罚款的 8/100)如果模型在遗漏后一年内提交。

2023 年特别裁决

第 1 条第 174 至 178 号法律197 年 29 月 2022 日第 2023 号法案(即所谓的“2021 年预算法”),涉及税务局管理的税收,引入了一种新的补救方法,该方法会影响与 2022 年纳税期相关的有效申报表(因此不会被遗漏!)和更早(因此不包括 1 年纳税期)。 正规化要求除按法定税率计算的税款和利息外,还需支付相当于最低金额 18/31 的减免罚款。 付款可以在 2023 年 2 月 XNUMX 日之前分期付款,也可以按 XNUMX% 的利息分八个季度分期付款。

对于在付款日尚未提出异议的违规行为,可能会作出“特别裁决”。

对于付款,您必须使用:

- F24 表格,适用于所得税、相关替代税、增值税、Irap 和娱乐税

- F23 模型,适用于注册税和其他间接税。

- F24 Elide 用于税收、罚款和利息,与房地产租赁和租赁合同的登记有关

费力忏悔的计算

让我们分析一下程序

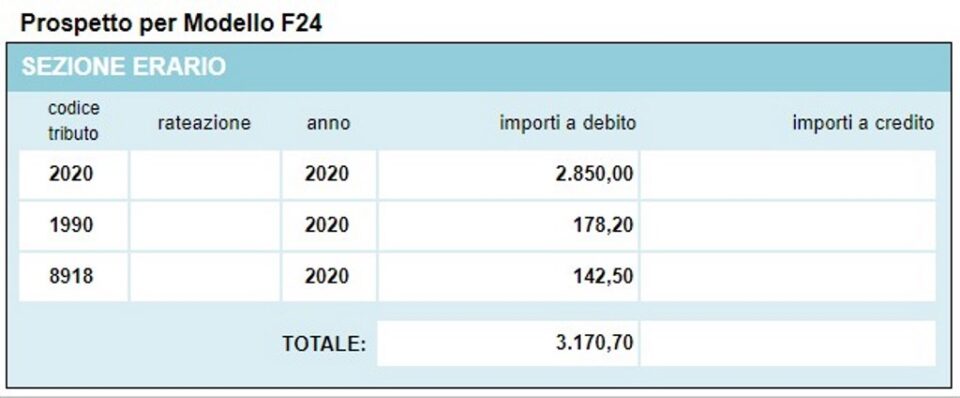

使用此程序,可以计算主要直接税码(IRPEF、IRAP、市政附加税、Cedolare Secca 等)的自愿更正,并查看可用于编译 F24 支付模型的简单招股说明书,代码为 tax罚款和利息以及所做计算的摘要。

该程序应用的处罚如下所列

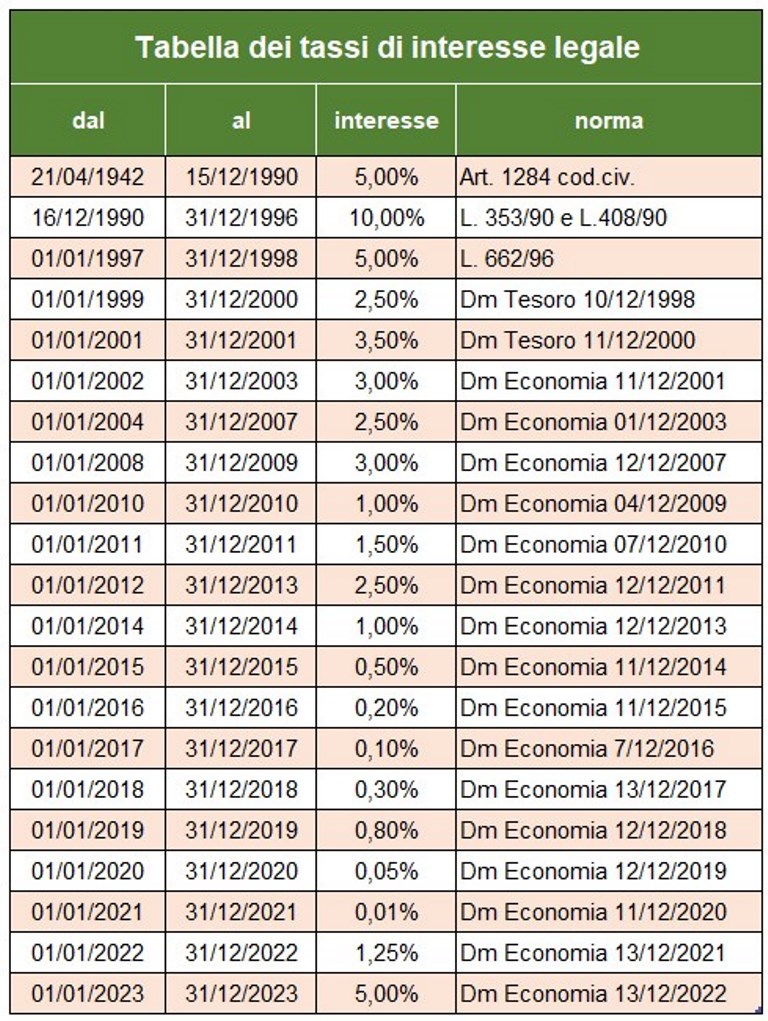

对于利息的计算,该程序使用更新的合法利益表(也用于其他领域),并考虑到所谓的冲刺更正,如果延迟支付不超过 15天。

让我们看看如何进行

计算数据

1 – 输入未缴税码;

2 – 纳税日期;

3 – 忏悔付款日期;

4 – 未付金额(遗漏或不足);

结果

5 – 延迟付款天数;

6 – 税码和相关的支付金额。

不需要别的,修正的总量已经计算出来了。

该程序还提供了通过计算创建的 F24 模型的说明书。

itieffe提供的其他同类免费程序▼

费力忏悔的计算

下面的程序可以免费使用。

要访问保留版本(见下文)、整页且无广告,您必须注册。

您现在可以点击注册 这里