Beräkning av hårt arbete

Kostnadsfritt program som utför de beräkningar som krävs för att gå med i den frivilliga reformen - Det räcker att endast ange fyra uppgifter och det är allt - Slutligen verkar formuläret F24 användas för att göra betalningen

Itieffe är glad att kunna presentera ett kraftfullt verktyg som hjälper dig att snabbt och exakt beräkna din frivilliga omvändelse. Vårt program är utformat för att förenkla och automatisera processen för att fastställa straffavgifter och ränta som ska betalas i händelse av försenad betalning av skatter eller sociala avgifter. Flitig omvändelse är ett komplext och viktigt ämne i samband med efterlevnad av skatter och socialförsäkringar, och det är viktigt att beräkna det korrekt för att undvika påföljder och följa gällande lagar.

Huvuddrag:

- Datainmatning: Programmet låter dig ange alla relevanta uppgifter, inklusive det skyldiga beloppet, det ursprungliga förfallodatumet och det faktiska betalningsdatumet.

- Automatisk beräkning: när uppgifterna har matats in kommer programmet automatiskt att utföra de nödvändiga beräkningarna för att fastställa storleken på den frivilliga ersättningen. Det finns inget behov av att manuellt utföra komplexa matematiska formler.

- Tydlig visning av resultat: Resultaten visas på ett tydligt och detaljerat sätt, så att du enkelt kan förstå hur den frivilliga omvändelsen beräknades.

- Skriv ut eller exportera rapporter: Du kan skriva ut eller exportera rapporterna som genereras av programmet för att behålla dem som dokumentation eller dela dem med skatteexperter eller socialförsäkringsinstitutioner, om det behövs.

- Lag- och avgiftsuppdateringar: Programmet kommer att uppdateras ständigt för att återspegla ändringar i skatte- och socialförsäkringslagar, vilket säkerställer att beräkningar alltid följer de senaste reglerna.

Använda programmet:

- Datainmatning: starta programmet och ange uppgifterna om skatten eller bidraget som du vill beräkna den frivilliga omvändelsen på.

- Automatisk beräkning: programmet kommer automatiskt att utföra beräkningarna, med hänsyn till de specifika priser och tidsfrister som gäller vid tidpunkten för beräkningen.

- Visa resultat: resultaten kommer att visas tydligt och anger storleken på den frivilliga omvändelsen och all annan relevant information.

- Skriv ut eller exportera: Vid behov kan du skriva ut eller exportera rapporten för arkiveringsändamål eller kommunikation med skattemyndigheter.

Nota importante:

Detta program har utvecklats med målet att förenkla och förbättra processen för att beräkna skatteefterlevnad, men det är viktigt att konsultera en skattespecialist eller juridisk rådgivare för att säkerställa att lokala lagar och förordningar följs fullt ut. Programmet är en stödresurs, men ersätter inte professionell rådgivning.

Det korrekta beslutet om frivillig omvändelse är avgörande för en försiktig och följsam ekonomisk förvaltning. Vi hoppas att detta verktyg kommer att vara till stor hjälp för dig i att hantera dina skatte- och socialförsäkringsärenden.

Beräkning av hårt arbete

Har du någonsin misslyckats med att betala skatt i tid?

Frågan som uppstår är: "Och vad gör jag nu"?

Desperat öppnar vi Revenue Agencys webbplats för att hitta en lösning och det är då hjärnan går på tok.

Om du betalar med x fördröjning måste du höja straffavgiften med ett visst belopp, betalar du med y försening varierar straffavgiften med två totalt, men om du använder dig av den flitiga omvändelsen måste du betala antingen 1/3 eller 1/10 eller 1/9 osv. (och de är fortfarande inte nöjda).

Det räcker inte med att bli sanktionerad ibland bara för ett trivialt förbiseende, de måste också misshandla dig psykiskt. Men skulle det inte räcka med att skapa ett litet program med vilket användaren, genom att lägga in de få data som behövs (det finns fyra), enkelt kan hitta vad som ska betalas? Han sätter in den i F24-modellen och spelet är klart.

På Skatteverkets hemsida finns ett applikationsprogram för beräkning av straffavgifter och räntor men det är inte lätt att använda.

Vi på Itieffe erbjuder ett mycket enkelt program som kan användas av alla, där vi genom att mata in fyra data hittar det förkompilerade prospektet för F24-modellen som ska användas för att reglera allt.

Uppenbarligen är informationen i detta avsnitt avsedd att vara vägledande och alla måste kontrollera beräkningarnas riktighet.

Beräkning av hårt arbete

Den aktiva omvändelsen introducerades av konsten. 13 i lagstiftningsdekret 472/97 och tillåter skattebetalaren att spontant reglera den misslyckade (eller otillräckliga) betalningen av skatter innan han formellt har underrättats av administrationen om några inspektioner, verifikationer eller bedömningsförfaranden mot honom.

När det gäller de skatter som hanteras direkt av Revenue Agency, såsom till exempel inkomstskatter, föreskriver ändringarna som införts genom lagstiftningsdekret 158/2015 (ny punkt 1-ter i ovannämnda artikel 13) att frivillig ånger är möjlig även om en skatt inspektion har redan påbörjats förutsatt att ingen likvidationshandling eller taxeringshandling har meddelats (inklusive meddelanden från automatiserad och formell kontroll av returer).

Regulering sker genom betalning av den skatt som ska betalas, plus laglig ränta, och reducerade böter, ju lägre belopp desto snabbare omvändelsen sker.

Betalningen av det nedsatta bötesbeloppet ska ske samtidigt med regleringen av skatten och betalningen av ränta; med andra ord, betalningen av de tre beloppen (skatt, böter och ränta) sker genom ett enda F24-formulär där de tre posterna ska hållas åtskilda, var och en med sin egen skattekod.

Det bör dock noteras att, såsom fastställts i punkt 1-kvartal i art. 13, tillgripande av aktiv ånger hindrar inte i något fall förvaltningen från att vidta efterföljande verifikations- och taxeringsåtgärder mot skattebetalaren.

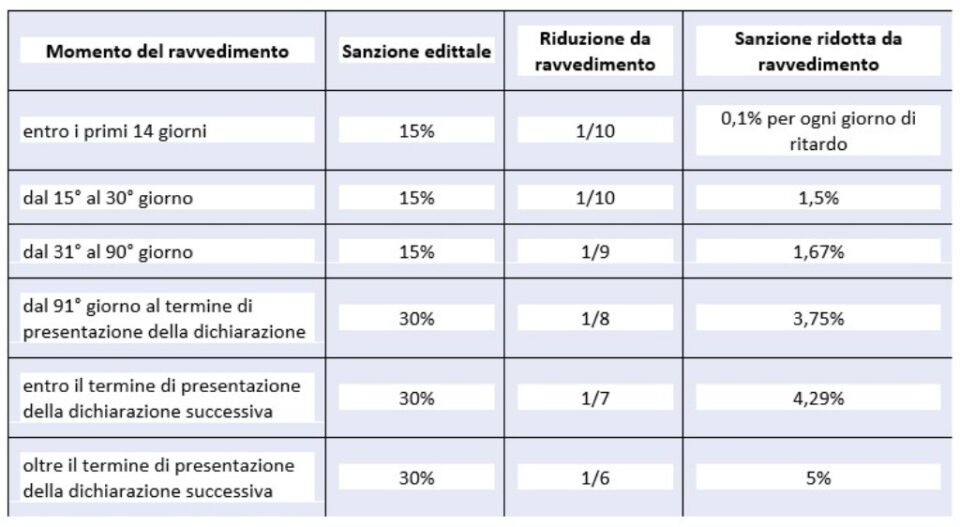

I synnerhet kan de normalt tillämpliga lagstadgade sanktionerna och de som minskas efter aktiv omvändelse sammanfattas enligt följande tabell:

Beräkning av hårt arbete

Typer av omvändelse för tidsgränser

- sprint omvändelse: kan utlösas inom den 14:e dagen från det naturliga utgången av betalningen, med tillämpning av en straffavgift motsvarande 0,1% per dag och därför upp till högst 1,4% och ränta enligt laglig ränta som från ' 01/01/ 2022 är lika med 1,25 % (till exempel, om förseningen är 8 dagar, kommer böter på 0,80 % att tillämpas (0,10 % x 8 dagar = 0,80 %), från femtonde dagen fram till den trettionde dagen, istället 1,50 % påföljd kommer att tillämpas (kort korrigering).

- kort omvändelse: för betalningar som görs efter den 14:e dagen men före den 30:e; i detta fall är böterna lika med 1,5 % (1/10 av 15 %), utöver ränta enligt den lagliga räntesatsen som från 01-01-2022 är lika med 1,25 %;

- mellanliggande omvändelse: för betalningar som görs efter den 30:e dagen men inom den 90:e dagen; det tillämpliga bötesbeloppet är lika med 1,67 % (1/9 av 15 %), utöver ränta enligt laglig ränta som från 01-01-2022 är lika med 1,25 %;

- lång omvändelse (inom ett år): för betalningar som gjorts inom 1 år eller, om det är tänkt, förklaringen inom tidsfristen för att lämna in förklaringen som avser det år då överträdelsen begicks; det tillämpliga bötesbeloppet är lika med 3,75 (1/8 av det lägsta som är 90 % utöver 30 dagar), plus ränta enligt laglig ränta som från 01-01-2022 är lika med 1,25 %;

- tvåårig omvändelse: för betalningar som gjorts inom tidsfristen för inlämnande av deklarationen för följande år eller om återlämnandet inte är planerat, två år från utelämnandet; det tillämpliga bötesbeloppet är lika med 4,29 (1/7 av minimibeloppet), plus ränta enligt laglig ränta som från 01-01-2022 är lika med 1,25 %;

- mycket lång eller över två års omvändelse: för betalningar som gjorts under ett år; det tillämpliga bötesbeloppet är lika med 5,00 % (1/6 av minimibeloppet), plus ränta enligt laglig ränta som från 01-01-2022 är lika med 1,25 %.

Synoptisk tabell över kränkningar |

|||

| Brott mot konst. 13 punkt 1 i lagdekret nr. 472 från 1997 | Sanktion | Tidsbegränsningar | Typ av skatt |

| Sprint omvändelse | 0,1 % för varje dag (i sådana fall reduceras böterna på 15 % ytterligare till 1/15 för varje förseningsdag (1 %) | Inom 14 dagar efter deadline | Utelämnade och sena betalningar av skatter och källskatter |

| Kort omvändelse | 1/10 av det lägsta (1,5 %) | Inom 30 dagar från datumet för överträdelsen | Underlåtenhet att betala alla skatter |

| Revidering inom 90 dagar | 1/9 av det lägsta (1,67 %) | Inom den 90:e dagen efter tidsfristen för att lämna in deklarationen, eller, när den periodiska deklarationen inte är planerad, inom 90 dagar efter utelämnandet | Fel och utelämnanden i allmänhet, formella och väsentliga, inklusive utelämnade betalningar. Alla hyllningar |

| Kvartalsgranskning | 1/9 av det lägsta (1,67 %) | För betalning av avbetalningar som utelämnats efter den första i ärenden om taxering med accept, överenskommelse, förlikning, uppsägningar i godo. Möjligheten kvarstår att använda sprint eller kortkorrigering om regulariseringen sker på kortare tid | Alla hyllningar |

| Lång omvändelse | 1/8 av det lägsta (3,75 %) | Inom tidsfristen för att lämna in deklarationen som avser det år under vilket överträdelsen begicks eller, när ingen periodisk deklaration krävs, inom ett år från underlåtenheten eller felet. | Fel och utelämnanden i allmänhet, formella och väsentliga, inklusive utelämnade betalningar. Alla hyllningar. |

| Tvåårig recension | 1/7 av det lägsta (4,29 %) | Inom tidsfristen för att lämna in deklarationen som avser året efter det då överträdelsen begicks eller, när det inte krävs periodisk deklaration, inom två år från underlåtenheten eller felet. | Fel och utelämnanden i allmänhet, formella och väsentliga, inklusive utelämnade betalningar. Alla skatter administreras av Skatteverket |

| Ultra-årlig korrigering | 1/6 av det lägsta (5 %) | Efter tidsfristen för inlämning av deklarationen som avser året efter det då överträdelsen begicks eller, när ingen periodisk deklaration krävs, utöver två år från underlåtenheten eller felet | Fel och utelämnanden i allmänhet, formella och väsentliga, inklusive utelämnade betalningar. Alla skatter administreras av Skatteverket. |

| Korrigering efter PVC (verbal av fynd) | 1/5 av det lägsta (6 %) | Om legaliseringen sker efter att överträdelsen av PVC har fastställts, exklusive fall av underlåtenhet att utfärda ett skattekvitto, transportdokument, kvitton eller underlåtenhet att installera skattemätare | Fel och utelämnanden i allmänhet, formella och väsentliga, inklusive utelämnade betalningar. Alla skatter administreras av Skatteverket. |

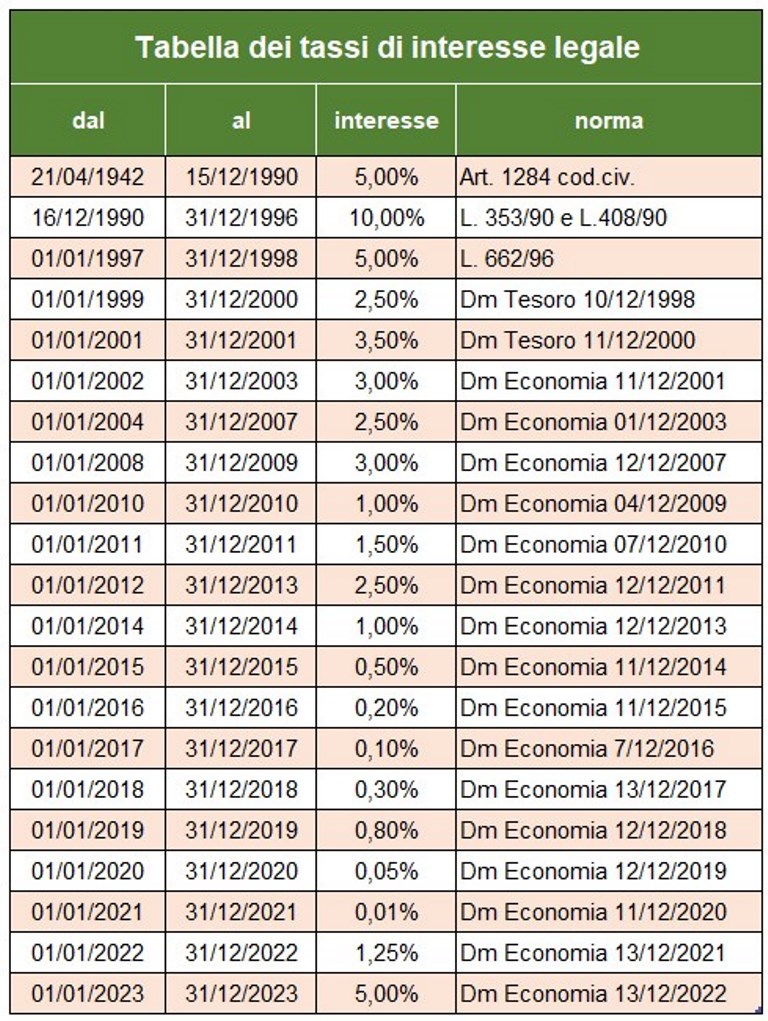

Utöver betalningen av den skatt som ska betalas och den sanktion som föreskrivs i lag är det nödvändigt att fortsätta med betalningen av dröjsmålsränta till den pro temporära lagstadgade räntan. Från den 1 januari 2023 är denna ränta satt till 5 %.

Betalningen av ränta från ändringen måste göras separat på blankett F24, med hjälp av lämpliga skattekoder.

Beräkning av hårt arbete

Andra typer av omvändelse (som inte övervägs i programmet)

Påföljdsordning för OFÖRÄCKLIG KVITTNING AV ICKE EXISTERANDE KREDITER i formulär F24

Konsten. 27, punkt 18 lyder:

"lAnvändning av obefintliga krediter som kompensation för betalning av förfallna belopp bestraffas med böter som sträcker sig från hundra till tvåhundra procent av själva kreditbeloppet ".

Underlåtenhet att presentera F24-formuläret med nollsaldo

Den som utför horisontell ersättning ska alltid visa upp blanketten F24 även när den har nollsaldo. Faktum är att modellen gör det möjligt för alla enheter att bli medvetna om de betalningar och ersättningar som gjorts och gör det möjligt för Skatteverket att tillskriva beloppen som ska betalas till var och en.

Den utelämnade eller försenade presentationen av F24-modellen med nollbalans kan regleras. Cirkulär nr. 54/E av den 19 juni 2002 klargjorde Revenue Agency att för att reglera denna överträdelse är det nödvändigt:

a) lämna in F24-formuläret inom tidsfristen för inlämning av deklarationen avseende det år då överträdelsen begicks;

b) betala reducerade böter motsvarande:

– €. 5,56 (1/9 av det administrativa bötesbeloppet på €. 50) om förseningen inte överstiger 5 dagar;

– €. 11,11 (1/9 av administrativa böter på €. 100) om förseningen är mellan 6 och 90 dagar;

– €. 12,50 (1/8 av det administrativa vitet på €. 100) om modellen presenteras inom ett år efter utelämnandet.

Särskilt utslag 2023

Artikel 1, punkterna 174 till 178 i lag nr. 197 av den 29 december 2022 (den så kallade "Budgetlagen 2023), som avser skatter som administreras av Revenue Agency, introducerar en ny metod för omvändelse som påverkar giltigt presenterade deklarationer (därför inte de som utelämnats!) avseende skatteperioden 2021 och tidigare (skatteperioden 2022 är därför undantagen). Regularisering kräver betalning av en reducerad straffavgift motsvarande 1/18 av minimibeloppet, utöver skatten och räntan beräknad enligt laglig ränta. Betalningen kan göras i en delbetalning senast den 31 mars 2023, eller i åtta kvartalsavbetalningar, ökat med 2 % ränta.

Den "särskilda domen" är möjlig för överträdelser som ännu inte har bestridits vid betalningsdatumet.

För betalningar måste du använda:

- F24-formuläret, för inkomstskatter, relaterade ersättningsskatter, moms, Irap och nöjesskatt

- F23-modellen, för registreringsskatt och andra indirekta skatter.

- F24 Elide för skatter, straffavgifter och räntor, kopplat till registrering av hyres- och hyreskontrakt för fastigheter

Beräkning av hårt arbete

Låt oss analysera programmet

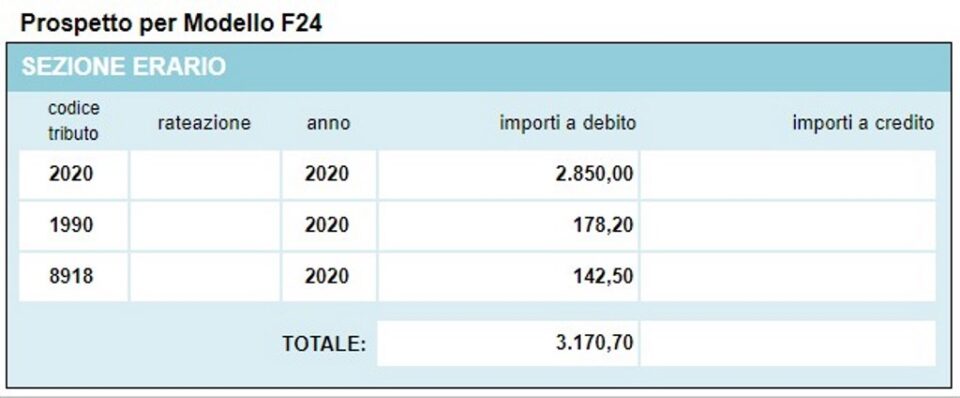

Med detta program är det möjligt att beräkna den frivilliga korrigeringen för de huvudsakliga direktskattekoderna (IRPEF, IRAP, kommunala tilläggsskatter, Cedolare Secca, etc.) och se ett enkelt prospekt som kan användas för att sammanställa F24-betalningsmodellen med koderna skatt för vite och ränta samt sammanställningen av gjorda beräkningar.

De påföljder som tillämpas av programmet listas nedan

För beräkning av ränta använder programmet den uppdaterade tabellen över lagliga intressen (används även inom andra områden), och tar hänsyn till den så kallade sprintkorrigeringen med reducerade straffavgifter om den utelämnade betalningen regleras med en fördröjning på högst 15 dagar.

Låt oss se hur vi går vidare

Data för beräkningar

1 – ange den obetalda skattekoden;

2 – datum då skatten skulle betalas;

3 – datum för betalning från omvändelse;

4 – obetalt belopp (utelämnat eller otillräckligt);

resultat

5 – dagars sen betalning;

6 – skattekoder och relaterade belopp som ska betalas.

Inget annat behövs, det totala beloppet för korrigeringen har beräknats.

Programmet erbjuder också prospektet för F24-modellen som skapats med de gjorda beräkningarna.

Andra gratisprogram av samma slag som erbjuds av itieffe ▼

Beräkning av hårt arbete

Programmet nedan är gratis att använda.

För att komma åt den reserverade versionen (se nedan), helsida och utan reklam måste du vara registrerad.

Du kan registrera dig nu genom att klicka HÄR