Lasketaan ahkera parannus

Ilmainen ohjelma, joka suorittaa vapaaehtoiseen uudistukseen liittymisen edellyttämät laskelmat - Riittää, että syötät vain neljä dataa ja se on siinä - Lopuksi F24-lomakkeen tiliote näyttää käytettävän maksun suorittamiseen

Itieffe esittelee sinulle mielellään tehokkaan työkalun, jonka avulla voit laskea vapaaehtoisen parannuksen nopeasti ja tarkasti. Ohjelmamme on suunniteltu yksinkertaistamaan ja automatisoimaan verojen tai sosiaaliturvamaksujen myöhästymisen yhteydessä maksettavien sakkojen ja korkojen määritysprosessia. Ahkera katumus on monimutkainen ja tärkeä aihe vero- ja sosiaaliturvan noudattamisen kannalta, ja se on välttämätöntä laskea oikein seuraamusten välttämiseksi ja voimassa olevien lakien noudattamiseksi.

Pääpiirteet:

- Tiedon syöttö: Ohjelman avulla voit syöttää kaikki olennaiset tiedot, mukaan lukien velan summa, alkuperäinen eräpäivä ja todellinen maksupäivä.

- Automaattinen laskenta: Kun tiedot on syötetty, ohjelma suorittaa automaattisesti tarvittavat laskelmat määrittääkseen vapaaehtoisen korvauksen määrän. Monimutkaisia matemaattisia kaavoja ei tarvitse suorittaa manuaalisesti.

- Selkeä tulosten näyttö: Tulokset näytetään selkeästi ja yksityiskohtaisesti, joten voit helposti ymmärtää, kuinka vapaaehtoinen parannus laskettiin.

- Tulosta tai vie raportteja: Voit tulostaa tai viedä ohjelman tuottamat raportit säilyttääksesi ne asiakirjoina tai jakaa ne tarvittaessa veroalan ammattilaisten tai sosiaaliturvalaitosten kanssa.

- Laki- ja maksupäivitykset: Ohjelmaa päivitetään jatkuvasti vastaamaan vero- ja sosiaaliturvalakien muutoksia, mikä varmistaa, että laskelmat ovat aina uusimpien säädösten mukaisia.

Ohjelman käyttö:

- Tiedon syöttö: käynnistä ohjelma ja syötä tiedot veroon tai maksuun, josta haluat laskea vapaaehtoisen parannuksen.

- Automaattinen laskenta: ohjelma suorittaa laskelmat automaattisesti ottaen huomioon laskentahetkellä voimassa olevat hinnat ja määräajat.

- Katsotaan tuloksia: tulokset näytetään selkeästi, ja niissä ilmoitetaan vapaaehtoisen parannuksen määrä ja kaikki muut asiaankuuluvat tiedot.

- Tulosta tai vie: Voit tarvittaessa tulostaa tai viedä raportin arkistointitarkoituksiin tai kommunikointiin veroviranomaisten kanssa.

Tärkeä huomautus:

Tämä ohjelma on kehitetty tavoitteena yksinkertaistaa ja parantaa verosäännösten laskentaprosessia, mutta on välttämätöntä kuulla veroammattilaista tai lakimiestä varmistaaksesi, että noudatetaan kaikkia paikallisia lakeja ja määräyksiä. Ohjelma on tukiresurssi, mutta se ei korvaa ammattiapua.

Vapaaehtoisen parannuksen oikea määrittäminen on ratkaisevan tärkeää järkevälle ja määräystenmukaiselle varainhoidolle. Toivomme, että tästä työkalusta on sinulle suuri apu vero- ja sosiaaliturvaasiojesi hallinnassa.

Lasketaan ahkera parannus

Oletko koskaan laiminlyönyt verojen maksamisen ajallaan?

Herää kysymys: "Ja mitä minä nyt teen"?

Avaamme epätoivoisesti veroviraston verkkosivuston löytääksemme ratkaisun, ja silloin aivot menevät sekaisin.

Jos maksat x viiveellä, sinun on korotettava sakkoa tietyllä määrällä, jos maksat y viiveellä, sakko vaihtelee yhteensä kahdella, mutta jos käytät ahkeraa katumusta, sinun on maksettava joko 1/3 tai 1/10 tai 1/9 jne. (ja he eivät ole vieläkään tyytyväisiä).

Ei riitä, että joskus rangaistaan vain vähäpätöisestä laiminlyönnistä, heidän täytyy myös pahoinpidellä sinua henkisesti. Mutta eikö riitä, että luodaan pieni ohjelma, jolla käyttäjä, lisäämällä ne muutamat tarvittavat tiedot (niitä on neljä), löytää helposti maksettavan? Hän lisää sen F24-malliin ja peli on valmis.

Veroviraston verkkosivuilla on sovellusohjelma sakkojen ja korkojen laskemiseen, mutta se ei ole helppokäyttöinen.

Me Itieffellä tarjoamme erittäin yksinkertaisen, kenen tahansa käytettävän ohjelman, johon syöttämällä neljä dataa löydämme F24-mallin valmiiksi laaditun esitteen, jota käytetään kaiken laillistamiseen.

Ilmeisesti tässä osiossa annetut tiedot on tarkoitettu suuntaa-antaviksi ja jokaisen on tarkistettava laskelmien tarkkuus.

Lasketaan ahkera parannus

Aktiivisen katumuksen esitteli taide. Lainsäädäntöasetuksen 13/472 97 artiklan mukaisesti veronmaksaja voi korjata epäonnistuneen (tai riittämättömän) veronmaksun spontaanisti ennen kuin hallinto on ilmoittanut hänelle virallisesti kaikista häntä vastaan kohdistetuista tarkastus-, tarkastus- tai arviointimenettelyistä.

Veroviraston suoraan hallinnoimien verojen, kuten esimerkiksi tuloverojen, osalta asetuksella 158/2015 tehdyt muutokset (edellä mainitun 1 §:n uusi 13-ter kohta) edellyttävät, että vapaaehtoinen katumus on mahdollista, vaikka vero tarkastus on jo alkanut, jos selvitystilaa tai arviointia ei ole ilmoitettu (mukaan lukien automaattisen ja muodollisen palautusten valvonnan viestit).

Laillistaminen tapahtuu maksamalla maksettava vero, johon lisätään lailliset korot ja alennettu sakko, mitä pienempi määrä, sitä nopeammin katumus tapahtuu.

Alennettu sakko on maksettava samanaikaisesti veron oikaisun ja koronmaksun kanssa; toisin sanoen kolmen summan (vero, sakko ja korot) maksaminen tapahtuu yhdellä F24-lomakkeella, jossa nämä kolme erää on pidettävä erillään ja jokaisella on oma verokoodi.

On kuitenkin huomattava, että kuten 1 momentissa säädetään. 13, aktiiviseen katumukseen turvautuminen ei missään tapauksessa estä hallintoa ryhtymästä jälkikäteen veronmaksajaan kohdistuviin tarkastus- ja arviointitoimiin.

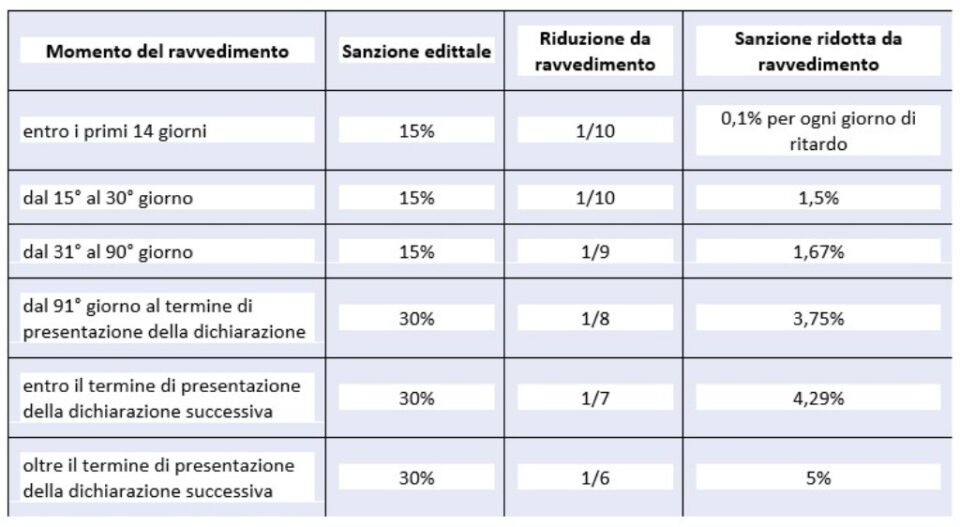

Erityisesti tavallisesti sovellettavat lakisääteiset seuraamukset ja aktiivisen parannuksen jälkeen alennetut seuraamukset voidaan tiivistää seuraavan taulukon mukaisesti:

Lasketaan ahkera parannus

Aikarajojen katumuksen tyypit

- sprintin katumus: voidaan käyttää 14. päivän kuluessa maksun luonnollisesta päättymisestä, ja sovelletaan sakkoa, joka on 0,1 % päivässä ja siten enintään 1,4 % ja lainmukainen korko, joka alkaa 01. 01 on 2022 % (esim. jos viivästys on 1,25 päivää, sovelletaan sakkoa 8 % (0,80 % x 0,10 päivää = 8 %), viidestoista päivästä 0,80. päivään, sen sijaan 1,50 % sakkoa sovelletaan (lyhyt korjaus).

- lyhyt katuminen: maksut, jotka on suoritettu 14. päivän jälkeen mutta ennen 30. päivää; tässä tapauksessa sakko on 1,5 prosenttia (1/10 15 prosentista) laillisen koron lisäksi, joka on 01 alkaen 01 prosenttia;

- väliparannus: maksut, jotka on suoritettu 30. päivän jälkeen mutta 90. päivän sisällä; sovellettava sakko on 1,67 prosenttia (1/9 15 prosentista) laillisen koron lisäksi, joka on 01 alkaen 01 prosenttia;

- pitkä katuminen (vuoden sisällä): yhden vuoden sisällä suoritetuista maksuista tai, jos niin on suunniteltu, ilmoituksen määräajan kuluessa rikkomuksen tekovuotta koskevasta ilmoituksesta; sovellettava sakko on 1 (3,75/1 vähimmäismäärästä, joka on 8 prosenttia 90 päivän jälkeen), lisättynä lainmukaisella korolla, joka on 30 alkaen 01 prosenttia;

- kahden vuoden katumus: maksut, jotka on suoritettu seuraavan vuoden ilmoituksen jättämisen määräajan kuluessa tai jos palautusta ei ole suunniteltu, kahden vuoden kuluttua laiminlyönnistä; sovellettava sakko on 4,29 (1/7 vähimmäismäärästä) lisättynä lainmukaisella korolla, joka 01 alkaen on 01 %;

- erittäin pitkä tai yli kahden vuoden katuminen: yli vuoden suoritetuista maksuista; sovellettava sakko on 5,00 % (1/6 vähimmäismäärästä) lisättynä lainmukaisella korolla, joka 01 alkaen on 01 %.

Synoptinen rikkomusten taulukko |

|||

| Taiteen rikkominen. Asetuksen nro 13 1 kohta. 472, 1997 | Seuraamus | Aikarajat | Veron tyyppi |

| Sprintin katumus | 0,1 % jokaiselta päivältä (tällaisissa tapauksissa 15 %:n sakko pienenee edelleen 1/15:een jokaiselta viivästyspäivältä (1 %) | 14 päivän kuluessa määräajasta | Verojen ja ennakonpidätysten maksamatta jättäminen ja myöhästyminen |

| Lyhyt parannus | 1/10 vähimmäismäärästä (1,5 %) | 30 päivän kuluessa rikkomuksen päivämäärästä | Kaikkien verojen maksamatta jättäminen |

| Tarkistus 90 päivän kuluessa | 1/9 vähimmäismäärästä (1,67 %) | 90 päivän kuluessa ilmoituksen jättämisen määräajasta tai, jos määräaikaista palautusta ei ole suunniteltu, 90 päivän kuluessa laiminlyönnistä | Virheet ja puutteet yleensä, muodolliset ja olennaiset, mukaan lukien maksamatta jääneet maksut. Kaikki kunnianosoitukset |

| Neljännesvuosikatsaus | 1/9 vähimmäismäärästä (1,67 %) | Ensimmäisen jälkeen jätettyjen erien maksamiseen hyväksymis-, sovittelu-, sovittelu- ja sovintoilmoituksissa tehdyissä arvioinnissa. Mahdollisuus käyttää sprinttiä tai lyhyttä korjausta, jos tasaus tapahtuu lyhyemmässä ajassa | Kaikki kunnianosoitukset |

| Pitkä parannus | 1/8 vähimmäismäärästä (3,75 %) | Ilmoituksen jättämisen määräajan kuluessa siitä vuodesta, jona rikkomus tehtiin, tai, jos määräaikaista ilmoitusta ei vaadita, vuoden kuluessa laiminlyönnistä tai virheestä | Virheet ja puutteet yleensä, muodolliset ja olennaiset, mukaan lukien maksamatta jääneet maksut. Kaikki kunnianosoitukset. |

| Biennaalikatsaus | 1/7 vähimmäismäärästä (4,29 %) | Rikkomuksen tekovuotta seuraavan vuoden ilmoituksen toimittamisen määräajan kuluessa tai, jos määräaikaista ilmoitusta ei vaadita, kahden vuoden kuluessa laiminlyönnistä tai virheestä | Virheet ja puutteet yleensä, muodolliset ja olennaiset, mukaan lukien maksamatta jääneet maksut. Kaikki veroviraston hallinnoimat verot |

| Ultravuosittainen korjaus | 1/6 vähimmäismäärästä (5 %) | Rikkomuksen tekovuotta seuraavan vuoden ilmoituksen toimittamisen määräajan jälkeen tai, jos määräaikaista ilmoitusta ei vaadita, yli kahden vuoden kuluttua laiminlyönnistä tai virheestä | Virheet ja puutteet yleensä, muodolliset ja olennaiset, mukaan lukien maksamatta jääneet maksut. Kaikki veroviraston hallinnoimat verot. |

| Korjaus PVC:n jälkeen (löydösten sanallinen) | 1/5 vähimmäismäärästä (6 %) | Jos laillistaminen tapahtuu sen jälkeen, kun PVC-rikkomus on todettu, lukuun ottamatta tapauksia, joissa verokuittia, kuljetusasiakirjaa, kuitteja tai veromittareita ei ole asennettu | Virheet ja puutteet yleensä, muodolliset ja olennaiset, mukaan lukien maksamatta jääneet maksut. Kaikki veroviraston hallinnoimat verot. |

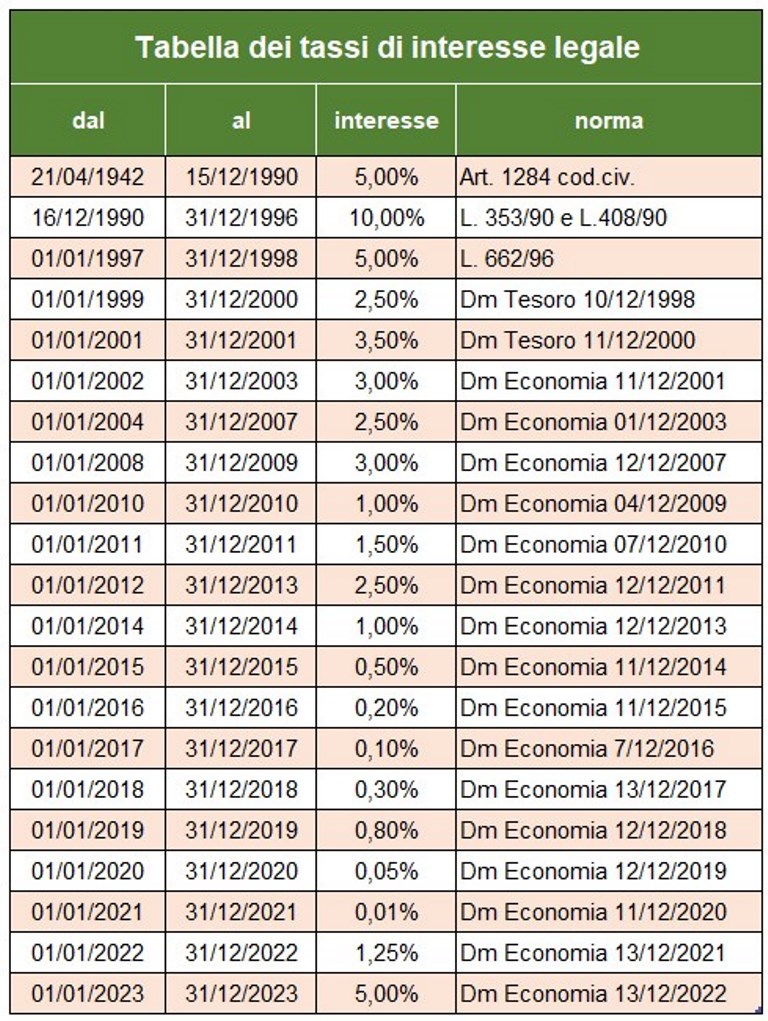

Erääntyvän veron ja laissa säädetyn seuraamuksen lisäksi on suoritettava viivästyskorko voimassa olevan lain mukaan. 1 alkaen tämä korko on 2023 prosenttia.

Muutoksen korko on maksettava erikseen lomakkeella F24 käyttäen asianmukaisia verotunnuksia.

Lasketaan ahkera parannus

Muut katumuksen tyypit (ei käsitelty ohjelmassa)

OLEMASSAOLOmattomien LUOTTOJEN AIHEUTTAMAAN VÄHENTÄMINEN Rangaistusjärjestelmä lomakkeella F24

Taide. 27, 18 kohta kuuluu seuraavasti:

"LOlemattomien hyvitysten käyttämisestä vastikkeena erääntyneiden summien maksamisesta tuomitaan sakkoon sadasta kahteen sataan prosenttiin itse luottojen määrästä ".

Nollasaldoa sisältävän F24-lomakkeen esittämättä jättäminen

Jokaisen, joka suorittaa vaakakorvauksen, on aina esitettävä F24-lomake, vaikka sen saldo olisi nolla. Itse asiassa malli antaa kaikille yksiköille mahdollisuuden saada tieto suoritetuista maksuista ja hyvityksistä ja antaa verovirastolle mahdollisuuden jakaa maksettavat summat jokaiselle.

Nollatasolla olevan F24-mallin pois jätetty tai viivästynyt esitys voidaan korjata. Pyöreäkirje nro 54/E, 19, Verovirasto selvensi, että tämän rikkomuksen korjaamiseksi on tarpeen:

a) toimittaa F24-lomake rikkomuksen tekovuotta koskevan ilmoituksen toimittamisen määräajan kuluessa;

b) maksaa alennettu sakko, joka vastaa:

– €. 5,56 (1/9 hallinnollisesta sakosta 50 €), jos viivästys ei ylitä 5 päivää;

– €. 11,11 (1/9 hallinnollisesta sakosta 100 €), jos viivästys on 6-90 päivää;

– €. 12,50 (1/8 hallinnollisesta sakosta 100 €), jos malli esitetään vuoden kuluessa laiminlyönnistä.

Erikoispäätös 2023

Lain nro 1 pykälän 174–178 kohta. 197, 29 (ns. 'Budget Laki 2022), joka koskee Veroviraston hallinnoimia veroja, ottaa käyttöön uuden katumuksen menetelmän, joka vaikuttaa pätevästi esitettyihin ilmoituksiin (ei siis jätettyihin!) liittyen vuoden 2023 verokauteen ja aikaisemmin (vuoden 2021 verokautta ei siis ole otettu huomioon). Laillistaminen edellyttää lainmukaisen veron ja koron lisäksi alennettua sakkoa, joka on 2022/1 vähimmäismäärästä. Maksun voi suorittaa yhdessä erässä 18 mennessä tai kahdeksassa neljännes erässä 31 % korolla.

"Erityispäätös" on mahdollinen rikkomuksista, joita ei ole vielä riitautettu maksupäivänä.

Maksamiseen tulee käyttää:

- F24-lomake tuloveroille, niihin liittyville korvaaville veroille, ALV:lle, Irapille ja viihdeverolle

- F23-malli rekisteröintiveroa ja muita välillisiä veroja varten.

- F24 Elide veroja, sakkoja ja korkoja varten, jotka liittyvät kiinteistöjen vuokrasopimusten rekisteröintiin

Lasketaan ahkera parannus

Mennään ja analysoidaan ohjelmaa

Tämän ohjelman avulla voit laskea vapaaehtoisen korjauksen tärkeimmille välittömille verokoodeille (IRPEF, IRAP, kunnalliset lisäverot, Cedolare Secca jne.) ja tarkastella yksinkertaista esitettä, jota voidaan käyttää F24-maksumallin laatimiseen koodeilla vero. sakkojen ja korkojen osalta sekä yhteenveto tehdyistä laskelmista.

Ohjelman soveltamat rangaistukset on lueteltu alla

Ohjelma käyttää koron laskennassa päivitettyä laillisten korkojen taulukkoa (käytetään myös muilla alueilla) ja ottaa huomioon ns. sprinttikorjauksen alennettujen sakkojen kanssa, jos maksamatta jäänyt maksu suoritetaan enintään 15 viiveellä. päivää.

Katsotaan miten jatketaan

Tiedot laskelmia varten

1 – syötä maksamaton verotunnus;

2 – päivämäärä, jona vero oli maksettava;

3 – maksupäivä katumuksesta;

4 – maksamaton summa (jätetty pois tai riittämätön);

tulokset

5 päivää maksuviivästyksestä;

6 – verotunnukset ja niihin liittyvät maksettavat summat.

Mitään muuta ei tarvita, korjauksen kokonaissumma on laskettu.

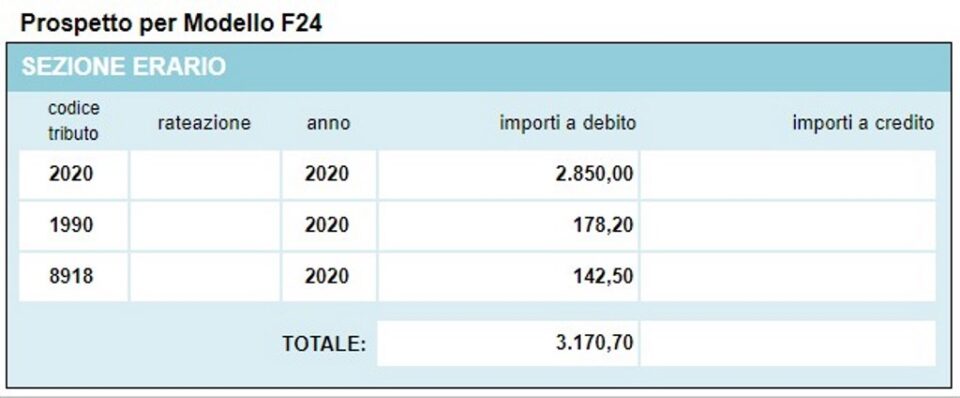

Ohjelma tarjoaa myös suoritetuilla laskelmilla luodun F24-mallin esitteen.

Muita samanlaisia ilmaisia ohjelmia, joita tarjoaa itieffe ▼

Lasketaan ahkera parannus

Alla olevan ohjelman käyttö on ilmaista.

Päästäksesi varattuun versioon (katso alla), koko sivulle ja ilman mainoksia, sinun on rekisteröidyttävä.

Voit rekisteröityä nyt klikkaamalla TÄSTÄ