Υπολογισμός επίπονης μετάνοιας

Δωρεάν πρόγραμμα που πραγματοποιεί τους υπολογισμούς που απαιτούνται για να συμμετάσχετε στην εθελοντική μεταρρύθμιση - Αρκεί να εισαγάγετε μόνο τέσσερα δεδομένα και αυτό είναι - Τέλος, η δήλωση φόρμας F24 φαίνεται να χρησιμοποιείται για την πληρωμή

Το Itieffe είναι στην ευχάριστη θέση να σας παρουσιάσει ένα ισχυρό εργαλείο που θα σας βοηθήσει να υπολογίσετε την εκούσια μετάνοιά σας γρήγορα και με ακρίβεια. Το πρόγραμμά μας έχει σχεδιαστεί για να απλοποιεί και να αυτοματοποιεί τη διαδικασία καθορισμού των προστίμων και των οφειλόμενων τόκων σε περίπτωση καθυστερημένης πληρωμής φόρων ή εισφορών κοινωνικής ασφάλισης. Η εργατική μετάνοια είναι ένα περίπλοκο και σημαντικό θέμα στο πλαίσιο της συμμόρφωσης με τη φορολογία και την κοινωνική ασφάλιση και είναι απαραίτητο να υπολογιστεί σωστά για την αποφυγή κυρώσεων και τη συμμόρφωση με τους ισχύοντες νόμους.

Κύρια χαρακτηριστικά:

- Εισαγωγή δεδομένων: Το πρόγραμμα σάς επιτρέπει να εισάγετε όλα τα σχετικά δεδομένα, συμπεριλαμβανομένου του οφειλόμενου ποσού, της αρχικής ημερομηνίας λήξης και της πραγματικής ημερομηνίας πληρωμής.

- Αυτόματος υπολογισμός: μόλις εισαχθούν τα δεδομένα, το πρόγραμμα θα εκτελέσει αυτόματα τους απαραίτητους υπολογισμούς για να καθορίσει το ποσό της εθελοντικής αποζημίωσης. Δεν χρειάζεται να εκτελείτε χειροκίνητα πολύπλοκους μαθηματικούς τύπους.

- Καθαρή εμφάνιση των αποτελεσμάτων: Τα αποτελέσματα εμφανίζονται με σαφή και λεπτομερή τρόπο, επιτρέποντάς σας να κατανοήσετε εύκολα πώς υπολογίστηκε η εκούσια μετάνοια.

- Εκτύπωση ή εξαγωγή αναφορών: Μπορείτε να εκτυπώσετε ή να εξαγάγετε τις αναφορές που δημιουργούνται από το πρόγραμμα για να τις διατηρήσετε ως τεκμηρίωση ή να τις μοιραστείτε με φοροτεχνικούς ή φορείς κοινωνικής ασφάλισης, εάν είναι απαραίτητο.

- Ενημερώσεις νόμου και τελών: Το πρόγραμμα θα ενημερώνεται συνεχώς ώστε να αντικατοπτρίζει τις αλλαγές στη νομοθεσία περί φορολογίας και κοινωνικής ασφάλισης, διασφαλίζοντας ότι οι υπολογισμοί συμμορφώνονται πάντα με τους πιο πρόσφατους κανονισμούς.

Χρησιμοποιώντας το πρόγραμμα:

- Εισαγωγή δεδομένων: ξεκινήστε το πρόγραμμα και πληκτρολογήστε τα στοιχεία που αφορούν τον φόρο ή την εισφορά στην οποία θέλετε να υπολογίσετε την οικειοθελή μετάνοια.

- Αυτόματος υπολογισμός: το πρόγραμμα θα εκτελέσει αυτόματα τους υπολογισμούς, λαμβάνοντας υπόψη τις συγκεκριμένες τιμές και προθεσμίες που ισχύουν τη στιγμή του υπολογισμού.

- Προβολή αποτελεσμάτων: τα αποτελέσματα θα φαίνονται καθαρά, αναφέροντας το ποσό της εκούσιας μετάνοιας και κάθε άλλη σχετική πληροφορία.

- Εκτύπωση ή εξαγωγή: Εάν είναι απαραίτητο, μπορείτε να εκτυπώσετε ή να εξαγάγετε την αναφορά για αρχειακούς σκοπούς ή επικοινωνία με τις φορολογικές αρχές.

Σημαντική σημείωση:

Αυτό το πρόγραμμα αναπτύχθηκε με στόχο την απλούστευση και τη βελτίωση της διαδικασίας υπολογισμού της φορολογικής συμμόρφωσης, αλλά είναι απαραίτητο να συμβουλευτείτε έναν φοροτεχνικό ή νομικό σύμβουλο για να διασφαλίσετε την πλήρη συμμόρφωση με τους τοπικούς νόμους και κανονισμούς. Το πρόγραμμα είναι ένας πόρος υποστήριξης, αλλά δεν υποκαθιστά επαγγελματικές συμβουλές.

Ο σωστός προσδιορισμός της εκούσιας μετάνοιας είναι ζωτικής σημασίας για τη συνετή και συμμορφούμενη οικονομική διαχείριση. Ελπίζουμε ότι αυτό το εργαλείο θα σας βοηθήσει πολύ στη διαχείριση των φορολογικών και κοινωνικών σας θεμάτων.

Υπολογισμός επίπονης μετάνοιας

Έχετε αποτύχει ποτέ να πληρώσετε έγκαιρα τους φόρους;

Το ερώτημα που προκύπτει είναι: «Και τώρα τι κάνω»;

Ανοίγουμε απελπισμένα τον ιστότοπο της Υπηρεσίας Εσόδων για να βρούμε μια λύση και τότε είναι που ο εγκέφαλος πάει χαμένος.

Εάν πληρώσετε με x καθυστέρηση, πρέπει να αυξήσετε την ποινή κατά ένα ορισμένο ποσό, εάν πληρώσετε με καθυστέρηση y, η ποινή ποικίλλει κατά δύο σύνολα, ωστόσο εάν κάνετε χρήση της εργατικής μετάνοιας, τότε πρέπει να πληρώσετε είτε το 1/3 είτε 1/10 ή 1/9 κ.λπ. (και ακόμα δεν είναι ικανοποιημένοι).

Δεν αρκεί να σε τιμωρούν μερικές φορές μόνο για μια ασήμαντη παράβλεψη, πρέπει επίσης να σε κακοποιούν ψυχολογικά. Δεν θα αρκούσε όμως η δημιουργία ενός μικρού προγράμματος με το οποίο ο χρήστης, εισάγοντας τα λίγα δεδομένα που χρειάζονται (είναι τέσσερα), μπορεί εύκολα να βρει τι πρέπει να πληρώσει; Το εισάγει στο F24 Model και το παιχνίδι τελειώνει.

Στην ιστοσελίδα του Οργανισμού Εσόδων υπάρχει πρόγραμμα εφαρμογής για τον υπολογισμό των προστίμων και των τόκων αλλά δεν είναι εύκολο στη χρήση.

Εμείς στο Itieffe προσφέρουμε ένα πολύ απλό πρόγραμμα που μπορεί να χρησιμοποιηθεί από οποιονδήποτε, όπου εισάγοντας τέσσερα δεδομένα, βρίσκουμε το προ-μεταγλωττισμένο ενημερωτικό δελτίο του μοντέλου F24 που χρησιμοποιείται για να τακτοποιήσει τα πάντα.

Προφανώς, οι πληροφορίες που παρέχονται σε αυτή την ενότητα προορίζονται να είναι ενδεικτικές και όλοι καλούνται να ελέγξουν την ακρίβεια των υπολογισμών.

Υπολογισμός επίπονης μετάνοιας

Η ενεργητική μετάνοια εισήχθη με το άρθ. 13 του Νομοθετικού Διατάγματος 472/97 και επιτρέπει στον φορολογούμενο να τακτοποιεί αυθόρμητα την αποτυχημένη (ή ανεπαρκή) καταβολή φόρων προτού ειδοποιηθεί επίσημα από τη διοίκηση για οποιαδήποτε διαδικασία ελέγχου, εξακρίβωσης ή εκτίμησης σε βάρος του.

Όσον αφορά τους φόρους που διαχειρίζεται απευθείας ο Οργανισμός Εσόδων, όπως π.χ. φόροι εισοδήματος, οι τροποποιήσεις που εισήχθησαν με το νομοθετικό διάταγμα 158/2015 (νέα παράγραφος 1-β του προαναφερθέντος άρθρου 13) προβλέπουν ότι η εκούσια μετάνοια είναι δυνατή ακόμη και αν φορολογηθεί. η επιθεώρηση έχει ήδη ξεκινήσει υπό την προϋπόθεση ότι δεν έχει κοινοποιηθεί πράξη εκκαθάρισης ή αξιολόγησης (συμπεριλαμβανομένων των επικοινωνιών από αυτοματοποιημένο και επίσημο έλεγχο των επιστροφών).

Η τακτοποίηση γίνεται με την καταβολή του οφειλόμενου φόρου, πλέον των νόμιμων τόκων, και μειωμένο πρόστιμο, όσο μικρότερο είναι το ποσό τόσο πιο γρήγορα επέλθει η μετάνοια.

Η καταβολή του μειωμένου προστίμου πρέπει να γίνει ταυτόχρονα με την τακτοποίηση του φόρου και την πληρωμή των τόκων. Με άλλα λόγια, η πληρωμή των τριών ποσών (φόρος, πρόστιμο και τόκοι) πραγματοποιείται μέσω ενός ενιαίου εντύπου F24 στο οποίο τα τρία στοιχεία πρέπει να διατηρούνται χωριστά, το καθένα με τον δικό του φορολογικό κωδικό.

Ωστόσο, πρέπει να σημειωθεί ότι, όπως ορίζει η παράγραφος 1-τέταρτο του άρθ. 13, η προσφυγή στην ενεργητική μετάνοια δεν εμποδίζει σε καμία περίπτωση τη Διοίκηση να προβεί σε επακόλουθες ενέργειες επαλήθευσης και εκτίμησης κατά του φορολογούμενου.

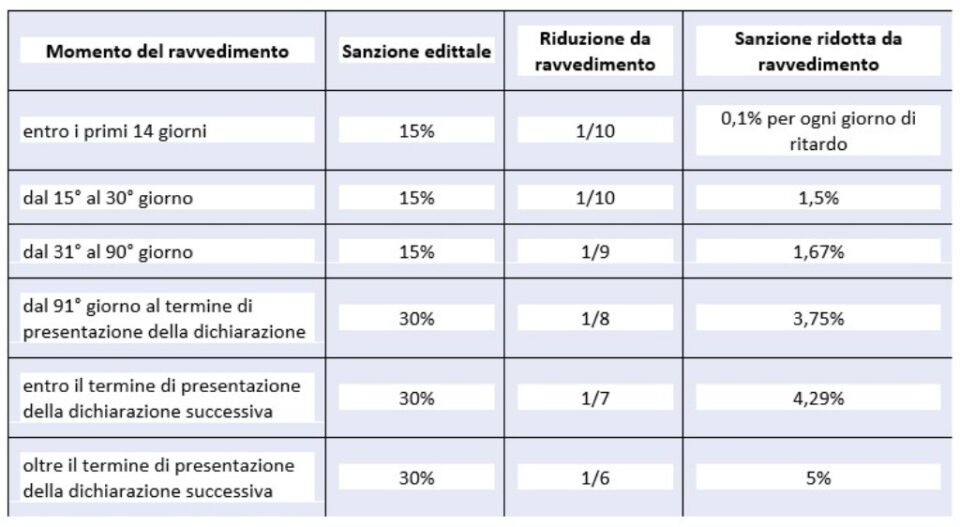

Ειδικότερα, οι κανονικά ισχύουσες νόμιμες κυρώσεις και αυτές που μειώνονται μετά από οποιαδήποτε ενεργητική μετάνοια μπορούν να συνοψιστούν όπως υποδεικνύεται στον ακόλουθο πίνακα:

Υπολογισμός επίπονης μετάνοιας

Είδη μετανοίας για χρονικά όρια

- μετάνοια σπριντ: ασκείται εντός της 14ης ημέρας από τη φυσική λήξη της πληρωμής, με επιβολή ποινής ίσης με 0,1% ημερησίως και συνεπώς έως 1,4% κατ' ανώτατο όριο και τόκους με το νόμιμο επιτόκιο που από '01/01/ 2022 ισούται με 1,25% (για παράδειγμα, εάν η καθυστέρηση είναι 8 ημέρες, θα επιβληθεί πρόστιμο 0,80% (0,10% x 8 ημέρες = 0,80%), από τη δέκατη πέμπτη έως την τριακοστή ημέρα, αντί της ποινής 1,50%. θα εφαρμοστεί (σύντομη διόρθωση).

- σύντομη μετάνοια: για πληρωμές που έγιναν μετά την 14η ημέρα αλλά πριν από την 30ή. Στην περίπτωση αυτή το πρόστιμο είναι ίσο με 1,5% (1/10 του 15%), επιπλέον του τόκου με το νόμιμο επιτόκιο που από 01/01/2022 είναι ίσο με 1,25%.

- ενδιάμεση μετάνοια: για πληρωμές που έγιναν μετά την 30ή ημέρα αλλά εντός της 90ής ημέρας. το επιβαλλόμενο πρόστιμο είναι ίσο με 1,67% (1/9 του 15%), επιπλέον του τόκου με το νόμιμο επιτόκιο που από 01/01/2022 είναι ίσο με 1,25%.

- μακροχρόνια μετάνοια (εντός ενός έτους): για πληρωμές που πραγματοποιήθηκαν εντός 1 έτους ή, εάν προβλέπεται, δήλωση εντός της προθεσμίας για την υποβολή της δήλωσης σχετικά με το έτος κατά το οποίο διαπράχθηκε η παράβαση· το εφαρμοστέο πρόστιμο είναι ίσο με 3,75 (1/8 του ελάχιστου που είναι 90% πέραν των 30 ημερών), πλέον τόκου με το νόμιμο επιτόκιο που από 01/01/2022 είναι ίσο με 1,25%.

- Διετής μετάνοια: για πληρωμές που πραγματοποιήθηκαν εντός της προθεσμίας υποβολής της δήλωσης που αφορά το επόμενο έτος ή εάν δεν προβλέπεται επιστροφή, δύο έτη από την παράλειψη· το εφαρμοστέο πρόστιμο είναι ίσο με 4,29 (1/7 του ελάχιστου), πλέον τόκους με το νόμιμο επιτόκιο που από 01/01/2022 είναι ίσο με 1,25%.

- μετάνοια πολύ μεγάλης διάρκειας ή άνω των δύο ετών: για πληρωμές που πραγματοποιήθηκαν κατά τη διάρκεια ενός έτους· το εφαρμοστέο πρόστιμο είναι ίσο με 5,00% (1/6 του ελάχιστου), πλέον τόκου με το νόμιμο επιτόκιο που από 01/01/2022 είναι ίσο με 1,25%.

Συνοπτικός πίνακας παραβάσεων |

|||

| Παραβίαση του άρθ. 13 παράγραφος 1 του νομοθετικού διατάγματος αριθ. 472 του 1997 | Κύρωση | Προθεσμίες | Είδος αφιερώματος |

| Σπριντ μετάνοια | 0,1% για κάθε ημέρα (σε τέτοιες περιπτώσεις το πρόστιμο 15% μειώνεται περαιτέρω στο 1/15 για κάθε ημέρα καθυστέρησης (1%) | Εντός 14 ημερών από την προθεσμία | Παραλείψεις και καθυστερήσεις πληρωμών φόρων και παρακρατήσεων |

| Σύντομη μετάνοια | 1/10 του ελάχιστου (1,5%) | Εντός 30 ημερών από την ημερομηνία της παράβασης | Μη καταβολή όλων των φόρων |

| Αναθεώρηση εντός 90 ημερών | 1/9 του ελάχιστου (1,67%) | Εντός της 90ής ημέρας από τη λήξη της προθεσμίας υποβολής της δήλωσης ή, όταν δεν προβλέπεται περιοδική δήλωση, εντός 90 ημερών από την παράλειψη | Λάθη και παραλείψεις γενικά, τυπικά και ουσιαστικά, συμπεριλαμβανομένων των παραλειφθέντων πληρωμών. Όλα τα αφιερώματα |

| Τριμηνιαία ανασκόπηση | 1/9 του ελάχιστου (1,67%) | Για την καταβολή δόσεων που παραλείπονται μετά την πρώτη σε περιπτώσεις εκτίμησης με αποδοχή, συμφωνία, συνδιαλλαγή, φιλικά ειδοποιητήρια. Παραμένει η δυνατότητα να χρησιμοποιήσετε το σπριντ ή τη σύντομη διόρθωση εάν η τακτοποίηση πραγματοποιηθεί σε συντομότερο χρόνο | Όλα τα αφιερώματα |

| Μακροχρόνια μετάνοια | 1/8 του ελάχιστου (3,75%) | Εντός της προθεσμίας για την υποβολή της δήλωσης σχετικά με το έτος κατά το οποίο διαπράχθηκε η παράβαση ή, όταν δεν απαιτείται περιοδική δήλωση, εντός ενός έτους από την παράλειψη ή το λάθος | Λάθη και παραλείψεις γενικά, τυπικά και ουσιαστικά, συμπεριλαμβανομένων των παραλειφθέντων πληρωμών. Όλα τα αφιερώματα. |

| Διετής κριτική | 1/7 του ελάχιστου (4,29%) | Εντός της προθεσμίας υποβολής της δήλωσης που αφορά το έτος που ακολουθεί εκείνο κατά το οποίο διαπράχθηκε η παράβαση ή, όταν δεν απαιτείται περιοδική δήλωση, εντός δύο ετών από την παράλειψη ή το σφάλμα | Λάθη και παραλείψεις γενικά, τυπικά και ουσιαστικά, συμπεριλαμβανομένων των παραλειφθέντων πληρωμών. Όλοι οι φόροι που διαχειρίζεται ο Οργανισμός Εσόδων |

| Υπερετήσια διόρθωση | 1/6 του ελάχιστου (5%) | Πέραν της προθεσμίας υποβολής της δήλωσης που αφορά το έτος που ακολουθεί εκείνο κατά το οποίο διαπράχθηκε η παράβαση ή, όταν δεν απαιτείται περιοδική δήλωση, πέραν των δύο ετών από την παράλειψη ή το λάθος | Λάθη και παραλείψεις γενικά, τυπικά και ουσιαστικά, συμπεριλαμβανομένων των παραλειφθέντων πληρωμών. Όλοι οι φόροι που διαχειρίζεται ο Οργανισμός Εσόδων. |

| Διόρθωση μετά από PVC (προφορικά ευρήματα) | 1/5 του ελάχιστου (6%) | Εάν η τακτοποίηση γίνει μετά τη διαπίστωση της παραβίασης του PVC, εξαιρουμένων των περιπτώσεων μη έκδοσης φορολογικής απόδειξης, παραστατικού μεταφοράς, αποδείξεων ή μη εγκατάστασης φορολογικών μετρητών | Λάθη και παραλείψεις γενικά, τυπικά και ουσιαστικά, συμπεριλαμβανομένων των παραλειφθέντων πληρωμών. Όλοι οι φόροι που διαχειρίζεται ο Οργανισμός Εσόδων. |

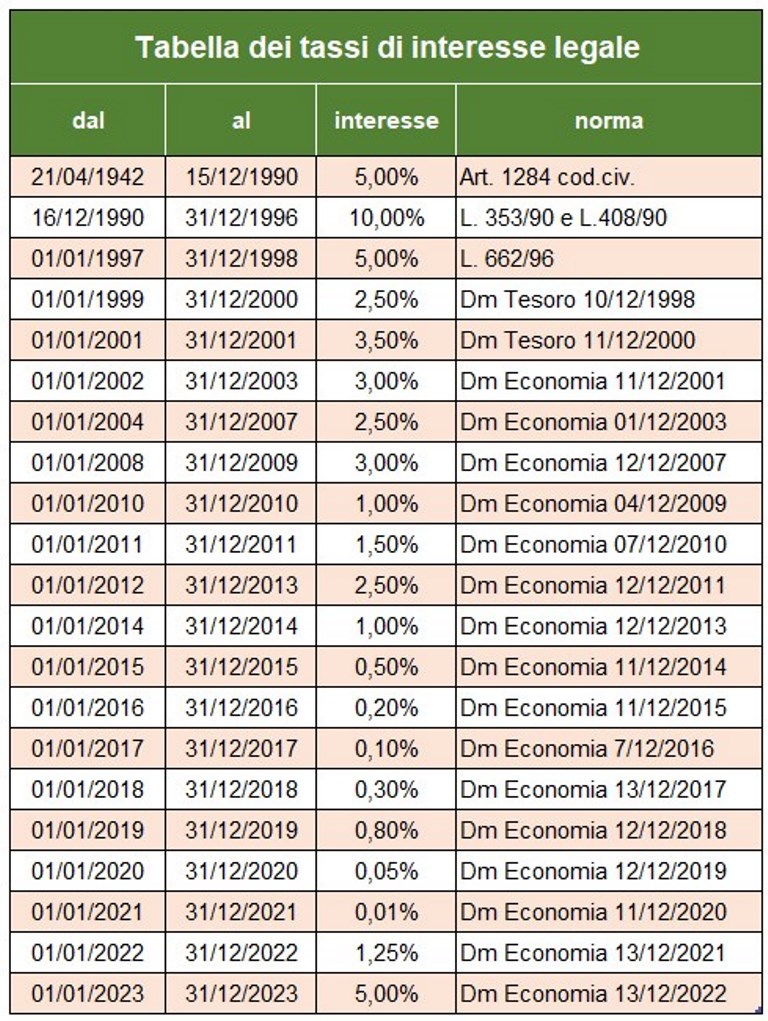

Πέραν της καταβολής του οφειλόμενου φόρου και της κύρωσης που προβλέπει ο νόμος, είναι απαραίτητο να προχωρήσει και η καταβολή τόκων υπερημερίας με το προσωρινό νόμιμο επιτόκιο που ισχύει. Από την 1η Ιανουαρίου 2023 το ποσοστό αυτό ορίζεται στο 5%.

Η πληρωμή τόκων από την τροποποίηση πρέπει να γίνει στο Έντυπο F24 ξεχωριστά, χρησιμοποιώντας τους κατάλληλους φορολογικούς κωδικούς.

Υπολογισμός επίπονης μετάνοιας

Άλλοι τύποι μετάνοιας (δεν προβλέπονται στο πρόγραμμα)

Καθεστώς κυρώσεων ΑΚΑΤΑΛΟΓΟΥ ΣΥΜΒΑΣΙΣΜΟΥ ΑΝΥΠΑΡΚΤΩΝ ΠΙΣΤΩΣΕΩΝ στο Έντυπο F24

Η τέχνη. 27, παράγραφος 18 έχει ως εξής:

«lΗ χρήση ανύπαρκτων πιστώσεων ως αποζημίωση για την καταβολή οφειλόμενων ποσών τιμωρείται με πρόστιμο που κυμαίνεται από εκατό έως διακόσια τοις εκατό του ποσού των ίδιων των πιστώσεων ".

Αποτυχία υποβολής της φόρμας F24 με μηδενικό υπόλοιπο

Όποιος πραγματοποιεί οριζόντια αποζημίωση πρέπει πάντα να παρουσιάζει το έντυπο F24, ακόμη και όταν έχει μηδενικό υπόλοιπο. Μάλιστα, το υπόδειγμα επιτρέπει σε όλους τους Φορείς να λάβουν γνώση των πληρωμών και αποζημιώσεων που πραγματοποιήθηκαν και επιτρέπει στον Οργανισμό Εσόδων να αποδίδει τα ποσά που οφείλονται στον καθένα.

Η παράλειψη ή η καθυστερημένη παρουσίαση του μοντέλου F24 με μηδενικό υπόλοιπο μπορεί να τακτοποιηθεί. Εγκύκλιος αρ. 54/Ε της 19ης Ιουνίου 2002, η Υπηρεσία Εσόδων διευκρίνισε ότι για την τακτοποίηση αυτής της παράβασης είναι απαραίτητο:

α) να υποβάλει το έντυπο F24, εντός της προθεσμίας για την υποβολή της δήλωσης σχετικά με το έτος κατά το οποίο διαπράχθηκε η παράβαση·

β) να πληρώσει μειωμένο πρόστιμο ίσο με:

– €. 5,56 (1/9 του διοικητικού προστίμου 50 €) εάν η καθυστέρηση δεν υπερβαίνει τις 5 ημέρες.

– €. 11,11 (1/9 του διοικητικού προστίμου 100 €) εάν η καθυστέρηση είναι μεταξύ 6 και 90 ημερών.

– €. 12,50 (1/8 του διοικητικού προστίμου €. 100) εάν το υπόδειγμα προσκομιστεί εντός ενός έτους από την παράλειψη.

Ειδική Απόφαση 2023

Το άρθρο 1, παράγραφοι 174 έως 178 του νόμου αριθ. 197 της 29ης Δεκεμβρίου 2022 (ο επονομαζόμενος «Νόμος για τον Προϋπολογισμό 2023), σχετικά με τους φόρους που διαχειρίζεται η Υπηρεσία Εσόδων, εισάγει μια νέα μέθοδο μετάνοιας που επηρεάζει τις έγκυρες δηλώσεις (άρα όχι αυτές που παραλείπονται!) που αφορούν τη φορολογική περίοδο του 2021 και νωρίτερα (επομένως εξαιρείται η φορολογική περίοδος του 2022). Η τακτοποίηση απαιτεί την καταβολή μειωμένου προστίμου ίσου με το 1/18 του ελάχιστου, επιπλέον του φόρου και των τόκων που υπολογίζονται με το νόμιμο επιτόκιο. Η πληρωμή μπορεί να γίνει σε μία δόση έως τις 31 Μαρτίου 2023 ή σε οκτώ τριμηνιαίες δόσεις, προσαυξημένες κατά 2% τόκο.

Η «Ειδική Απόφαση» είναι δυνατή για παραβάσεις που δεν έχουν ακόμη αμφισβητηθεί κατά την ημερομηνία πληρωμής.

Για πληρωμές πρέπει να χρησιμοποιήσετε:

- το έντυπο F24, για φόρους εισοδήματος, σχετικούς υποκατάστατους φόρους, ΦΠΑ, Irap και φόρο ψυχαγωγίας

- το μοντέλο F23, για φόρο ταξινόμησης και άλλους έμμεσους φόρους.

- το F24 Elide για φόρους, πρόστιμα και τόκους, που συνδέονται με την εγγραφή συμβάσεων μίσθωσης και ενοικίασης ακινήτων

Υπολογισμός επίπονης μετάνοιας

Ας αναλύσουμε το πρόγραμμα

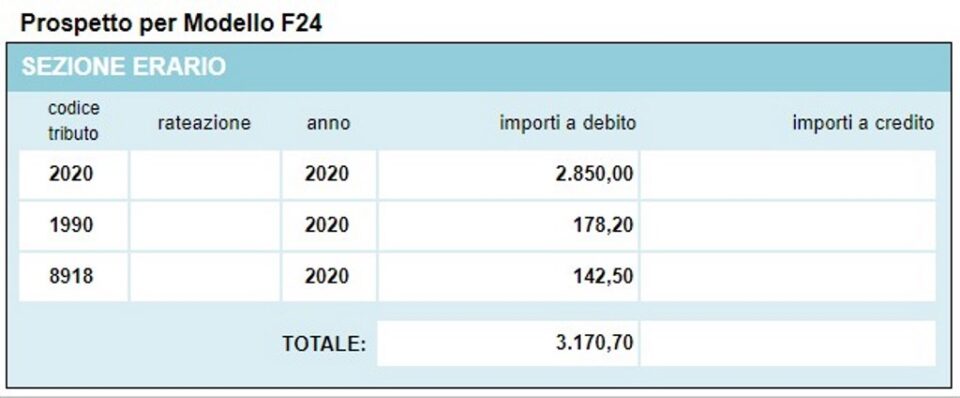

Με αυτό το πρόγραμμα είναι δυνατός ο υπολογισμός της εθελοντικής διόρθωσης για τους κύριους κωδικούς άμεσης φορολογίας (IRPEF, IRAP, δημοτικοί υπερφόροι, Cedolare Secca, κ.λπ.) και προβολή ενός απλού ενημερωτικού δελτίου που μπορεί να χρησιμοποιηθεί για τη σύνταξη του μοντέλου πληρωμής F24 με τους κωδικούς φόρου για τις ποινές και τους τόκους και την περίληψη των υπολογισμών που έγιναν.

Οι ποινές που επιβάλλονται από το πρόγραμμα παρατίθενται παρακάτω

Για τον υπολογισμό των τόκων, το πρόγραμμα χρησιμοποιεί τον ενημερωμένο πίνακα νομικών συμφερόντων (που χρησιμοποιείται επίσης σε άλλους τομείς) και λαμβάνει υπόψη τη λεγόμενη διόρθωση σπριντ με μειωμένες ποινές εάν η πληρωμή που παραλείφθηκε διακανονιστεί με καθυστέρηση όχι μεγαλύτερη από 15 ημέρες.

Ας δούμε πώς θα προχωρήσουμε

Στοιχεία για υπολογισμούς

1 – εισάγετε τον απλήρωτο φορολογικό κωδικό.

2 – ημερομηνία κατά την οποία έπρεπε να καταβληθεί ο φόρος.

3 – ημερομηνία πληρωμής από τη μετάνοια.

4 – μη καταβληθέν ποσό (παραλείπεται ή ανεπαρκές).

Αποτελέσματα

5 – ημέρες καθυστέρησης πληρωμής.

6 – φορολογικοί κωδικοί και σχετικά ποσά προς πληρωμή.

Δεν χρειάζεται κάτι άλλο, έχει υπολογιστεί το συνολικό ποσό της διόρθωσης.

Το πρόγραμμα προσφέρει επίσης το ενημερωτικό δελτίο του μοντέλου F24 που δημιουργήθηκε με τους υπολογισμούς που έγιναν.

Άλλα δωρεάν προγράμματα του ίδιου είδους που προσφέρονται από το itieffe ▼

Υπολογισμός επίπονης μετάνοιας

Το παρακάτω πρόγραμμα είναι δωρεάν για χρήση.

Για να αποκτήσετε πρόσβαση στην δεσμευμένη έκδοση (δείτε παρακάτω), πλήρη σελίδα και χωρίς διαφημίσεις, πρέπει να είστε εγγεγραμμένος.

Μπορείτε να εγγραφείτε τώρα κάνοντας κλικ ΕΔΩ