Υπολογισμός της επιβάρυνσης της εταιρείας

Η εταιρική ασφάλεια είναι μια θεμελιώδης πτυχή για κάθε οργανισμό, ανεξάρτητα από το μέγεθος ή τον τομέα δραστηριότητάς του. Η διασφάλιση ενός ασφαλούς εργασιακού περιβάλλοντος όχι μόνο προστατεύει τους υπαλλήλους και τα περιουσιακά στοιχεία της εταιρείας σας, αλλά μπορεί επίσης να συμβάλει στη βελτίωση της παραγωγικότητας και στη μείωση του κόστους που προκύπτει από ατυχήματα και τραυματισμούς στο χώρο εργασίας.

Το πρόγραμμα «Company Safety Cost Calculation» σχεδιάστηκε και σχεδιάστηκε από την Itieffe για να βοηθήσει τις εταιρείες στον υπολογισμό και τη διαχείριση του κόστους που σχετίζεται με την ασφάλεια στο χώρο εργασίας.

Χρησιμοποιώντας αυτό το πρόγραμμα, οι εταιρείες μπορούν να αξιολογήσουν με ακρίβεια και λεπτομερή τρόπο το κόστος που απαιτείται για να εξασφαλίσουν ένα ασφαλές εργασιακό περιβάλλον που συμμορφώνεται με τους ισχύοντες κανονισμούς. Αυτό τους επιτρέπει να σχεδιάζουν αποτελεσματικά τον προϋπολογισμό τους για την ασφάλεια, να εντοπίζουν πιθανούς τομείς εξοικονόμησης και να λαμβάνουν τα απαραίτητα μέτρα για τη συνεχή βελτίωση των πρακτικών ασφάλειας στο χώρο εργασίας τους.

Συνοπτικά, αυτό το πρόγραμμα αντιπροσωπεύει ένα πολύτιμο εργαλείο για τις εταιρείες που επιθυμούν να επενδύσουν στην ασφάλεια των εργαζομένων τους και στην ακεραιότητα της επιχείρησής τους.

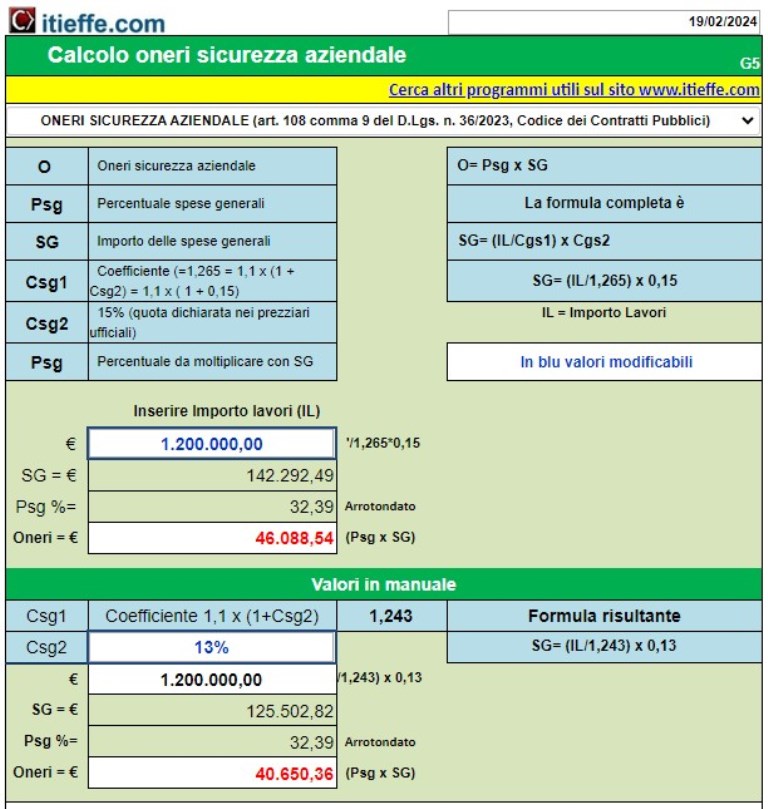

Πρόγραμμα για τον γρήγορο υπολογισμό του κόστους ασφάλειας της εταιρείας. Προστέθηκε ενότητα για χειροκίνητους υπολογισμούς με διαφορετικά ποσοστά συντελεστών για γενικά έξοδα.

Υπολογισμός της επιβάρυνσης της εταιρείας

Πρόγραμμα για τον γρήγορο υπολογισμό του κόστους ασφάλειας της εταιρείας. Προστέθηκε ενότητα για χειροκίνητους υπολογισμούς με διαφορετικά ποσοστά συντελεστών για γενικά έξοδα.

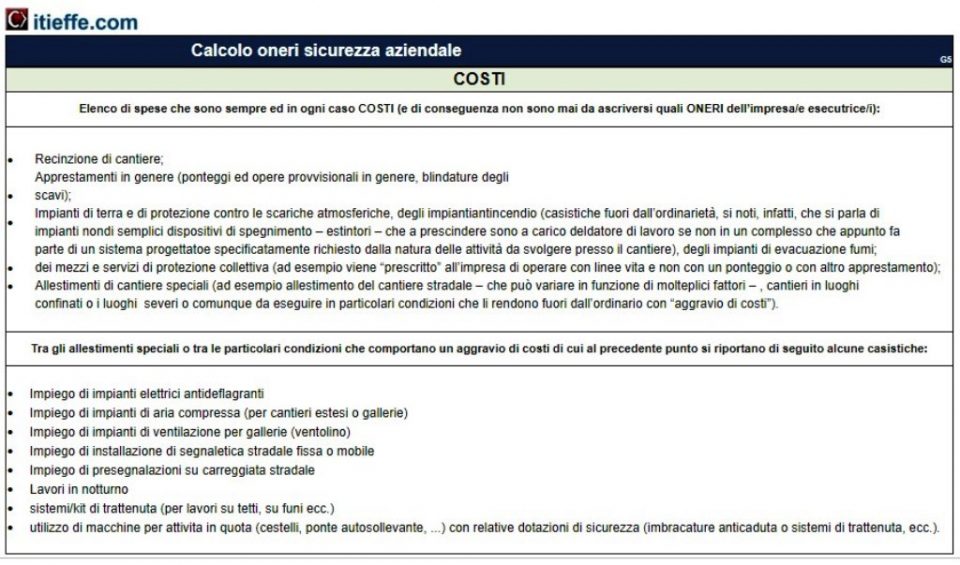

ΕΠΙΒΑΡΥΝΣΕΙΣ ΚΑΙ ΚΟΣΤΟΣ

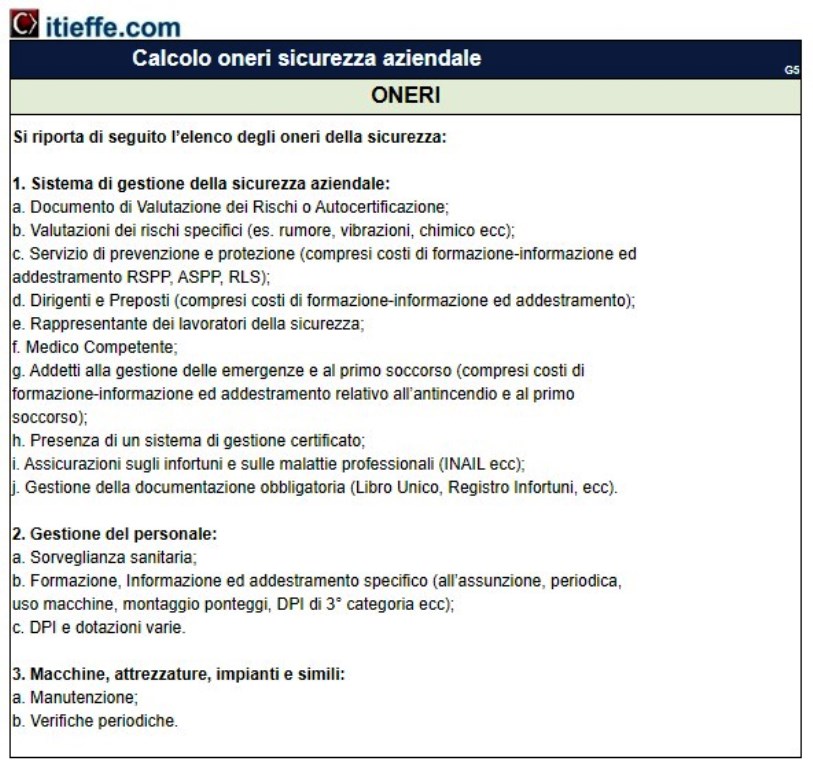

Η επιβάρυνση ασφαλείας αφορά το σύνολο των γενικών δαπανών που πρέπει να φέρει ο εργοδότης στο συγκεκριμένο εργοτάξιο για την προστασία της ασφάλειας, της υγιεινής και της υγείας των εργαζομένων.

Η Αναθέτουσα Αρχή, χρησιμοποιώντας τον Συντονιστή Ασφαλείας κατά τη φάση σχεδιασμού ή, εάν δεν έχει διοριστεί, χρησιμοποιώντας τον Σχεδιαστή, πρέπει να είναι σε θέση να αναφέρει το ποσό των τελών ασφαλείας (εταιρεία), ώστε να μην υποβληθεί σε μείωση του πλειστηριασμού.

Κατά τη διαβίβαση δεδομένων στην Εποπτεύουσα Αρχή για τις δημόσιες συμβάσεις, το κόστος για την ασφάλεια θα αναγράφεται κάτω από τον τίτλο "Συνολικό ποσό για την εφαρμογή της ασφάλειας", ενώ το άθροισμα των τελών ασφαλείας και του κόστους εργασίας θα αναγράφεται κάτω από τον τίτλο " άλλα ποσά που δεν υπόκεινται σε μείωση του πλειστηριασμού ". Το υπόλοιπο ποσό θα είναι εκείνο που θα υποβληθεί σε μείωση και επομένως θα αναφερθεί στο στοιχείο "Ποσό έργων".

Θεωρείται αναγκαίο να διευκρινιστεί η διαφορά μεταξύ των δύο χρησιμοποιούμενων όρων, και συγκεκριμένα:

"Κόστος ασφάλειας" e

"Χρεώσεις ασφαλείας".

Η διάκριση μεταξύ του κόστους ασφάλειας και των τελών ασφαλείας απορρέει από τις διαφορετικές λέξεις που υπάρχουν στην ιταλική νομοθεσία, ιδίως στο σημείο 1.1.1 στοιχείο μ) του παραρτήματος XV του νομοθετικού διατάγματος 9 Απριλίου 2008, το n.81 διαβάζει τον εξαντλητικό ορισμό του κόστους ασφάλειας:

"Κόστος ασφάλειας: τα έξοδα που αναφέρονται στο άρθρο 100, καθώς και τα τέλη που αναφέρονται στο άρθρο 131 του νομοθετικού διατάγματος ν.163 / 2006 και μεταγενέστερες τροποποιήσεις ".

Αυτός ο ορισμός δείχνει μια διαίρεση μεταξύ:

Κόστος που πρέπει να προβλεφθεί με βάση τα αναφερόμενα στο Σχέδιο Ασφάλειας και Συντονισμού (ΕΠΑ) του επιμέρους εργοταξίου (άρθρο 100 του νομοθετικού διατάγματος 81/2008 και μεταγενέστερες τροποποιήσεις και επόμενα), σύμφωνα με τα οποία:

- ανατρέξτε στο "ΠΡΟΓΡΑΜΜΑ ΑΣΦΑΛΕΙΑΣ".

- συνδέονται με τη διακριτική ευχέρεια των τεχνικών επιλογών που πραγματοποίησε ο Πελάτης του έργου, από τον Σχεδιαστή του, που τέθηκε σε εφαρμογή από τον Συντονιστή Ασφάλειας κατά τη φάση σχεδιασμού και υπολογίστηκε στην ΕΠΑ ·

- είναι ποσά που προκύπτουν από δραστηριότητες τις οποίες ο ανάδοχος οφείλει να πραγματοποιήσει "ex contractu".

τα COSTS που σχετίζονται με τα Επιχειρησιακά Σχέδια (POS) ή τα Σχέδια Αντικατάστασης (PSS - άρθρο 131 του νομοθετικού διατάγματος 163/2006) τα οποία:

- σχετίζονται με συγκεκριμένες "ρυθμιστικές υποχρεώσεις" που ισχύουν για κάθε μεμονωμένο εργοτάξιο και θα καταστούν σαφείς μέσω του Επιχειρησιακού Σχεδίου ή / και του Σχεδίου Ασφάλειας των Αναπληρωτών.

- είναι ποσά που προκύπτουν από δραστηριότητες που ο ανάδοχος πρέπει να θέσει σε εφαρμογή "ex lege".

Άλλα δωρεάν προγράμματα του ίδιου είδους που προσφέρονται από το itieffe ▼

- Ασφάλεια εργοταξίου

- Διαβάστε τους κανόνες ασφαλείας για το χώρο εργασίας

- Χρονοδιάγραμμα ασφάλειας

- Απλουστευμένες ενδείξεις σχεδίου

Το παρακάτω πρόγραμμα είναι δωρεάν για χρήση.

Για να αποκτήσετε πρόσβαση στην δεσμευμένη έκδοση (δείτε παρακάτω), πλήρη σελίδα και χωρίς διαφημίσεις, πρέπει να είστε εγγεγραμμένος.

Μπορείτε να εγγραφείτε τώρα κάνοντας κλικ ΕΔΩ