Розрахунок трудомісткого каяття

Безкоштовна програма, яка виконує розрахунки, необхідні для приєднання до добровільної реформи - Достатньо ввести лише чотири дані, і все - Нарешті, для здійснення платежу використовується форма F24

Itieffe із задоволенням представляє вам потужний інструмент, який допоможе швидко й точно розрахувати ваше добровільне каяття. Наша програма створена для спрощення та автоматизації процесу визначення пені та пені у разі несвоєчасної сплати податків або внесків на соціальне страхування. Старанне каяття є складною та важливою темою в контексті дотримання податкового законодавства та соціального страхування, і дуже важливо правильно розрахувати його, щоб уникнути штрафних санкцій та дотримуватися чинного законодавства.

Основні риси:

- Введення даних: Програма дозволяє вводити всі необхідні дані, включаючи суму заборгованості, початкову дату платежу та фактичну дату платежу.

- Автоматичний розрахунок: після введення даних програма автоматично виконає необхідні розрахунки для визначення суми добровільної компенсації. Немає необхідності вручну виконувати складні математичні формули.

- Чітке відображення результатів: Результати відображаються чітко та докладно, що дозволяє легко зрозуміти, як було розраховано добровільне каяття.

- Друк або експорт звітів: ви можете роздрукувати або експортувати звіти, створені програмою, щоб зберегти їх як документацію або надати їх податковим фахівцям або установам соціального захисту, якщо це необхідно.

- Оновлення законодавства та зборів: програма постійно оновлюватиметься відповідно до змін у законодавстві про податки та соціальне страхування, гарантуючи, що розрахунки завжди відповідають останнім нормам.

Використання програми:

- Введення даних: запустіть програму та введіть дані, що стосуються податку чи внеску, на основі якого ви хочете розрахувати добровільне каяття.

- Автоматичний розрахунок: програма автоматично виконає розрахунки з урахуванням конкретних ставок і термінів, що діють на момент розрахунку.

- Перегляд результатів: результати будуть чітко показані із зазначенням суми добровільного каяття та будь-якої іншої важливої інформації.

- Друк або експорт: При необхідності ви можете роздрукувати або експортувати звіт для архівних цілей або спілкування з податковими органами.

Важлива примітка:

Цю програму було розроблено з метою спрощення та вдосконалення процесу розрахунку дотримання податкового законодавства, але важливо проконсультуватися з податковим фахівцем або юрисконсультом, щоб забезпечити повну відповідність місцевим законам і нормам. Програма є допоміжним ресурсом, але не замінює професійну консультацію.

Правильне визначення добровільного каяття має вирішальне значення для розумного та поступливого управління фінансами. Ми сподіваємося, що цей інструмент стане в нагоді вам у управлінні вашими податковими та соціальними питаннями.

Розрахунок трудомісткого каяття

Ви коли-небудь несплачували податки вчасно?

Виникає питання: «А що мені тепер робити»?

У відчаї ми відкриваємо веб-сайт податкової агенції, щоб знайти рішення, і ось тоді мозок йде з ладу.

Якщо ви платите із затримкою x, ви повинні збільшити штраф на певну суму, якщо ви платите із затримкою y, штраф змінюється на дві суми, але якщо ви використовуєте старанне каяття, ви повинні заплатити 1/3 або 1/10 або 1/9 тощо. (і вони все одно не задоволені).

Мало бути іноді покараними лише за дрібну помилку, вони повинні ще й психологічно образити вас. Але чи не достатньо було б створити невелику програму, за допомогою якої користувач, вставивши декілька необхідних даних (їх чотири), міг би легко знайти те, що належить заплатити? Він вставляє його в модель F24, і гра готова.

На веб-сайті податкової служби є прикладна програма для розрахунку пені та відсотків, але вона не проста у використанні.

Ми в Itieffe пропонуємо дуже просту програму, якою може скористатися будь-хто, у якій, ввівши чотири дані, ми знаходимо попередньо скомпільований проспект моделі F24, який буде використано для регулярізації всього.

Очевидно, що інформація, надана в цьому розділі, має орієнтовний характер і кожен зобов'язаний перевірити правильність розрахунків.

Розрахунок трудомісткого каяття

Дійсне каяття запроваджено ст. 13 Законодавчого декрету 472/97 і дозволяє платнику податків спонтанно врегулювати несплату (або недостатню) сплату податків до того, як він буде офіційно повідомлений адміністрацією про будь-які процедури перевірки, перевірки чи оцінки проти нього.

Що стосується податків, якими безпосередньо керує Агентство доходів, наприклад податок на прибуток, зміни, внесені Законодавчим декретом 158/2015 (новий параграф 1-ter вищезгаданої статті 13), передбачають, що добровільне покаяння можливе, навіть якщо податок перевірка вже почалася за умови, що не було повідомлено про акт про ліквідацію чи оцінку (включаючи повідомлення від автоматизованого та формального контролю повернення).

Регулювання відбувається шляхом сплати належного податку, плюс законні відсотки та зменшений штраф, чим менша сума, тим швидше відбувається каяття.

Сплата зменшеного розміру штрафу повинна бути здійснена одночасно з упорядкуванням податку та сплатою відсотків; іншими словами, сплата трьох сум (податку, штрафу та відсотків) відбувається за допомогою єдиної форми F24, у якій три позиції мають зберігатися окремо, кожна з власним податковим кодом.

Проте слід зазначити, що, як встановлено п. 1 ч. ст. 13 звернення до діяльного каяття в жодному разі не перешкоджає Адміністрації вчиняти наступні перевірочні та оціночні дії щодо платника податків.

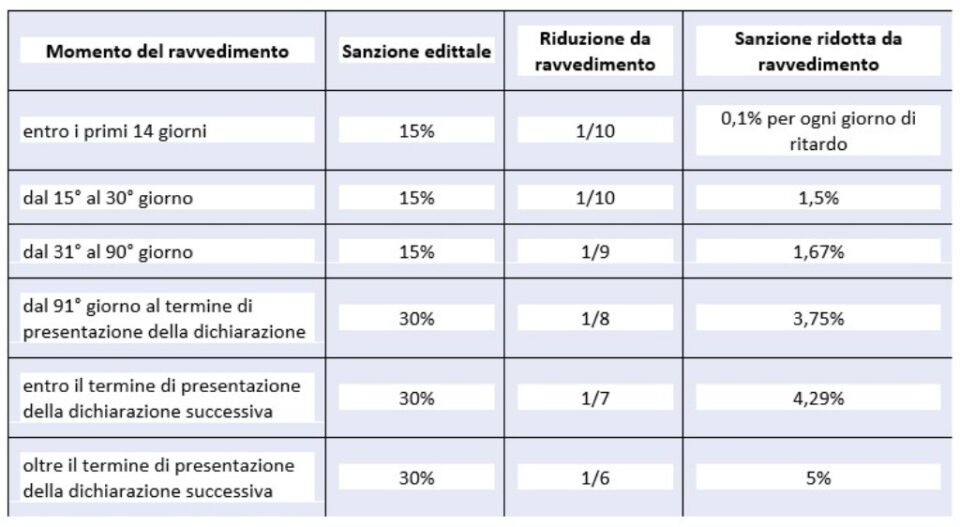

Зокрема, зазвичай застосовувані законні санкції та санкції, пом’якшені після будь-якого активного каяття, можна узагальнити, як зазначено в наступній таблиці:

Розрахунок трудомісткого каяття

Види каяття за строки

- швидке покаяння: може бути використано протягом 14-го дня після природного закінчення платежу, із застосуванням штрафу в розмірі 0,1% на день і, отже, до максимум 1,4% і відсотків за законною ставкою, яка з ' 01/01/ 2022 дорівнює 1,25% (наприклад, якщо прострочення становить 8 днів, буде застосовано штраф у розмірі 0,80% (0,10% х 8 днів = 0,80%), з п'ятнадцятого дня до тридцятого дня замість штрафу 1,50% буде застосовано (коротке виправлення).

- коротке покаяння: для платежів, здійснених після 14-го числа, але до 30-го; у цьому випадку штраф дорівнює 1,5% (1/10 від 15%), на додаток до відсотків за законною ставкою, яка з 01 дорівнює 01%;

- проміжне покаяння: для платежів, здійснених після 30-го дня, але в межах 90-го дня; відповідний штраф дорівнює 1,67% (1/9 від 15%) на додаток до відсотків за законною ставкою, яка з 01 р. дорівнює 01%;

- тривале каяття (протягом одного року): за виплати, здійснені протягом 1 року або, якщо це передбачено, декларацію протягом граничного терміну подання декларації, що відноситься до року, в якому було вчинено порушення; відповідний штраф дорівнює 3,75 (1/8 мінімального розміру, що становить 90% понад 30 днів), плюс відсотки за законною ставкою, яка з 01 дорівнює 01%;

- дворічне покаяння: за платежі, здійснені в межах терміну подання декларації, що відноситься до наступного року, або, якщо повернення не передбачається, через два роки з моменту пропуску; відповідний штраф дорівнює 4,29 (1/7 від мінімального), плюс відсотки за законною ставкою, яка з 01 дорівнює 01%;

- дуже тривале або понад дворічне каяття: за виплати понад рік; відповідний штраф дорівнює 5,00% (1/6 мінімальної суми), плюс відсотки за законною ставкою, яка з 01 р. дорівнює 01%.

Синоптична таблиця порушень |

|||

| Порушення ст. 13 параграф 1 Законодавчого декрету n. 472 1997 року | Санкція | Часові обмеження | Тип податку |

| Спринт покаяння | 0,1% за кожен день (у таких випадках 15% штраф додатково зменшується до 1/15 за кожен день прострочення (1%) | Протягом 14 днів після закінчення терміну | Пропущені та несвоєчасні платежі податків і утримань |

| Коротке каяття | 1/10 мінімуму (1,5%) | Протягом 30 днів з дня виявлення порушення | Несплата всіх податків |

| Перегляд протягом 90 днів | 1/9 мінімуму (1,67%) | Протягом 90 днів після закінчення строку подання декларації, а якщо періодичне повернення не передбачено - протягом 90 днів з дня її неподання. | Загальні помилки та упущення, формальні та суттєві, включаючи невиплати. Всі данини |

| Щоквартальний огляд | 1/9 мінімуму (1,67%) | Для сплати внесків, пропущених після першого у випадках оцінки з акцептом, згодою, примиренням, мировими повідомленнями. Залишається можливість використовувати спринт або коротку корекцію, якщо регулярізація відбувається за коротший час | Всі данини |

| Довге каяття | 1/8 мінімуму (3,75%) | Протягом граничного строку подання декларації за рік, протягом якого вчинено порушення, а якщо періодичне декларування не передбачено, протягом одного року з дня пропуску чи помилки. | Загальні помилки та упущення, формальні та суттєві, включаючи невиплати. Всі данини. |

| Дворічний огляд | 1/7 мінімуму (4,29%) | Протягом граничного терміну подання декларації, що відноситься до року, що настає за роком, у якому було вчинено порушення, або, якщо періодичне повернення не вимагається, протягом двох років з моменту пропуску або помилки | Загальні помилки та упущення, формальні та суттєві, включаючи невиплати. Усі податки адмініструє податкова служба |

| Ультрарічна корекція | 1/6 мінімуму (5%) | Після кінцевого терміну подання декларації, що відноситься до року, наступного за роком, у якому було вчинено порушення, або, якщо періодичне повернення не вимагається, понад два роки з моменту пропуску або помилки | Загальні помилки та упущення, формальні та суттєві, включаючи невиплати. Усі податки адмініструє податкова служба. |

| Виправлення після PVC (усні результати) | 1/5 мінімуму (6%) | Якщо упорядкування відбувається після виявлення порушення ПВК, за винятком випадків невидачі податкової квитанції, транспортного документа, квитанцій або невстановлення податкових лічильників | Загальні помилки та упущення, формальні та суттєві, включаючи невиплати. Усі податки адмініструє податкова служба. |

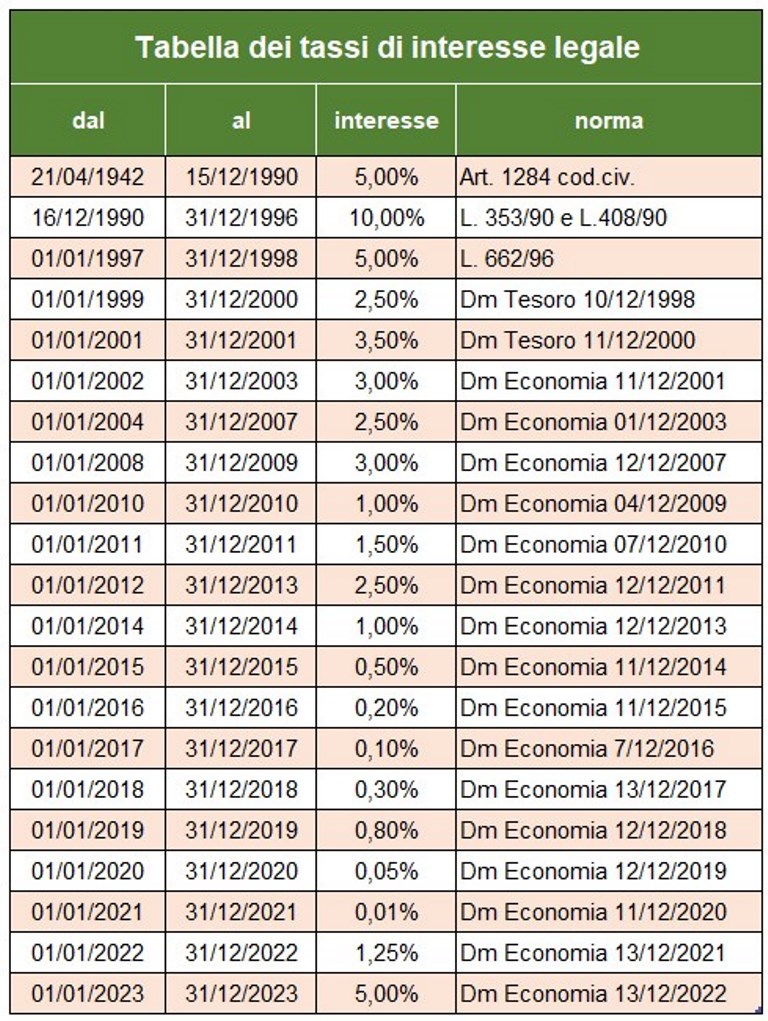

Окрім сплати належного податку та санкції, передбаченої законом, необхідно продовжити сплату пені за тимчасовою юридичною ставкою. З 1 січня 2023 року ця ставка встановлена на рівні 5%.

Сплату відсотків від поправки необхідно здійснити за формою F24 окремо, використовуючи відповідні податкові коди.

Розрахунок трудомісткого каяття

Інші види покаяння (не передбачені програмою)

Режим штрафів за НЕПРАВИЛЬНЕ ЗАРАХУВАННЯ НЕІСНУЮЧИХ КРЕДИТІВ у формі F24

Мистецтво. 27, пункт 18 викласти:

"LВикористання неіснуючих кредитів у відшкодування сплати заборгованості карається штрафом від ста до двохсот відсотків суми самих кредитів. ».

Неподання форми Ф24 з нульовим залишком

Кожен, хто виконує горизонтальну компенсацію, повинен завжди пред'являти форму F24, навіть якщо вона має нульовий баланс. Фактично, модель дозволяє всім суб’єктам дізнаватися про здійснені виплати та компенсації та дозволяє Податковому агентству приписувати належні суми кожному з них.

Пропущене або затримане представлення моделі F24 з нульовим балансом можна врегулювати. Циркуляр № 54/E від 19 червня 2002 року Агентство доходів роз’яснило, що для врегулювання цього порушення необхідно:

a) подати форму F24 протягом кінцевого терміну подання декларації за рік, у якому було вчинено порушення;

б) сплатити зменшений штраф у розмірі:

– €. 5,56 (1/9 адміністративного штрафу в розмірі 50 євро), якщо затримка не перевищує 5 днів;

– €. 11,11 (1/9 адміністративного штрафу в розмірі 100 євро), якщо затримка становить від 6 до 90 днів;

– €. 12,50 (1/8 адміністративного штрафу в розмірі 100 євро), якщо модель представлена протягом одного року після пропуску.

Спеціальне рішення 2023

Стаття 1, пункти 174-178 Закону № 197 від 29 грудня 2022 р. (так званий «Закон про бюджет на 2023 р.»), що стосується податків, що адмініструються Податковою агенцією, запроваджує новий метод покаяння, який впливає на правильно подані декларації (тобто не на ті, що пропущені!), що стосуються податкового періоду 2021 р. та раніше (тому податковий період 2022 року виключається). Нормалізація вимагає сплати зменшеного штрафу, що дорівнює 1/18 мінімальної суми, на додаток до податку та відсотків, розрахованих за законною ставкою. Оплату можна здійснити одноразово до 31 березня 2023 року або вісьмома квартальними платежами, збільшеними на 2% відсотків.

«Спеціальне рішення» можливе для порушень, які ще не оскаржені на дату платежу.

Для оплати необхідно використовувати:

- форма F24 для податку на прибуток, відповідних замінних податків, ПДВ, Irap і податку на розваги

- модель F23 для податку на реєстрацію та інших непрямих податків.

- F24 Elide для податків, пені та відсотків, пов'язаних з реєстрацією договорів оренди та оренди нерухомого майна

Розрахунок трудомісткого каяття

Давайте проаналізуємо програму

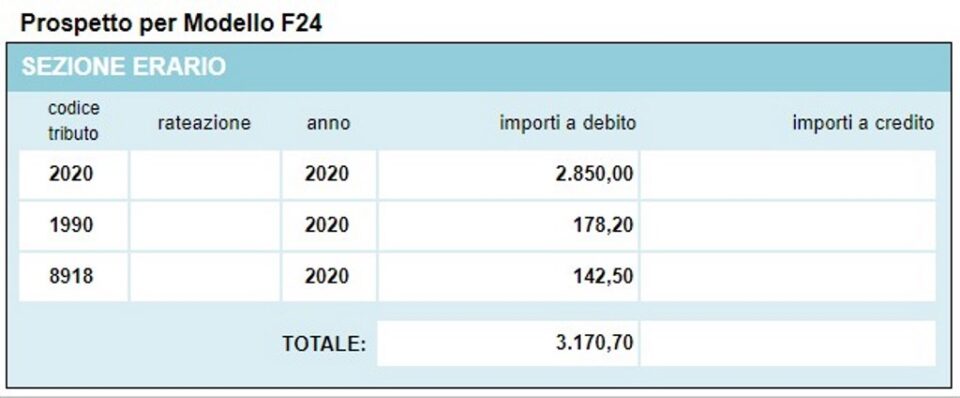

За допомогою цієї програми можна розрахувати добровільну корекцію для основних кодів прямих податків (IRPEF, IRAP, муніципальні додаткові податки, Cedolare Secca тощо) і переглянути простий проспект, який можна використати для складання платіжної моделі F24 із кодами податків на суму пені та пені та підсумок проведених розрахунків.

Штрафи, застосовані програмою, перераховані нижче

Для розрахунку відсотків програма використовує оновлену таблицю законних відсотків (також використовується в інших сферах) і враховує так звану спринт-корекцію зі зниженими штрафами, якщо пропущений платіж розраховується із затримкою не більше 15 днів.

Давайте подивимося, як бути далі

Дані для розрахунків

1 – ввести код несплаченого податку;

2 – дата сплати податку;

3 – дата виплати з покаяння;

4 – несплачена сума (пропущена або недостатня);

результати

5 – днів прострочення платежу;

6 – податкові коди та відповідні суми до сплати.

Більше нічого не потрібно, загальна сума корекції підрахована.

Програма також пропонує проспект моделі F24, створений на основі проведених розрахунків.

Інші безкоштовні програми такого ж типу, які пропонує itieffe ▼

Розрахунок трудомісткого каяття

Наведена нижче програма є безкоштовною для використання.

Щоб отримати доступ до зарезервованої версії (див. нижче), повної сторінки та без реклами, ви повинні зареєструватися.

Ви можете зареєструватися зараз, натиснувши ТУТ